Se presenta un resumen completo del último año de España, es necesario recordar, que la fuente de información se encuentra en la parte inferior de cada imagen. Las fuentes son las siguientes:

Algunos artículos: Mundo 2022,

Por país: Panamá 2022, Uruguay 2022, Guatemala 2022, El Salvador 2022, Paraguay 2022, Honduras 2022, Nicaragua 2022, Costa Rica 2022, Bolivia 2022, Ecuador 2022, Perú 2022,

Tabla de Contenido

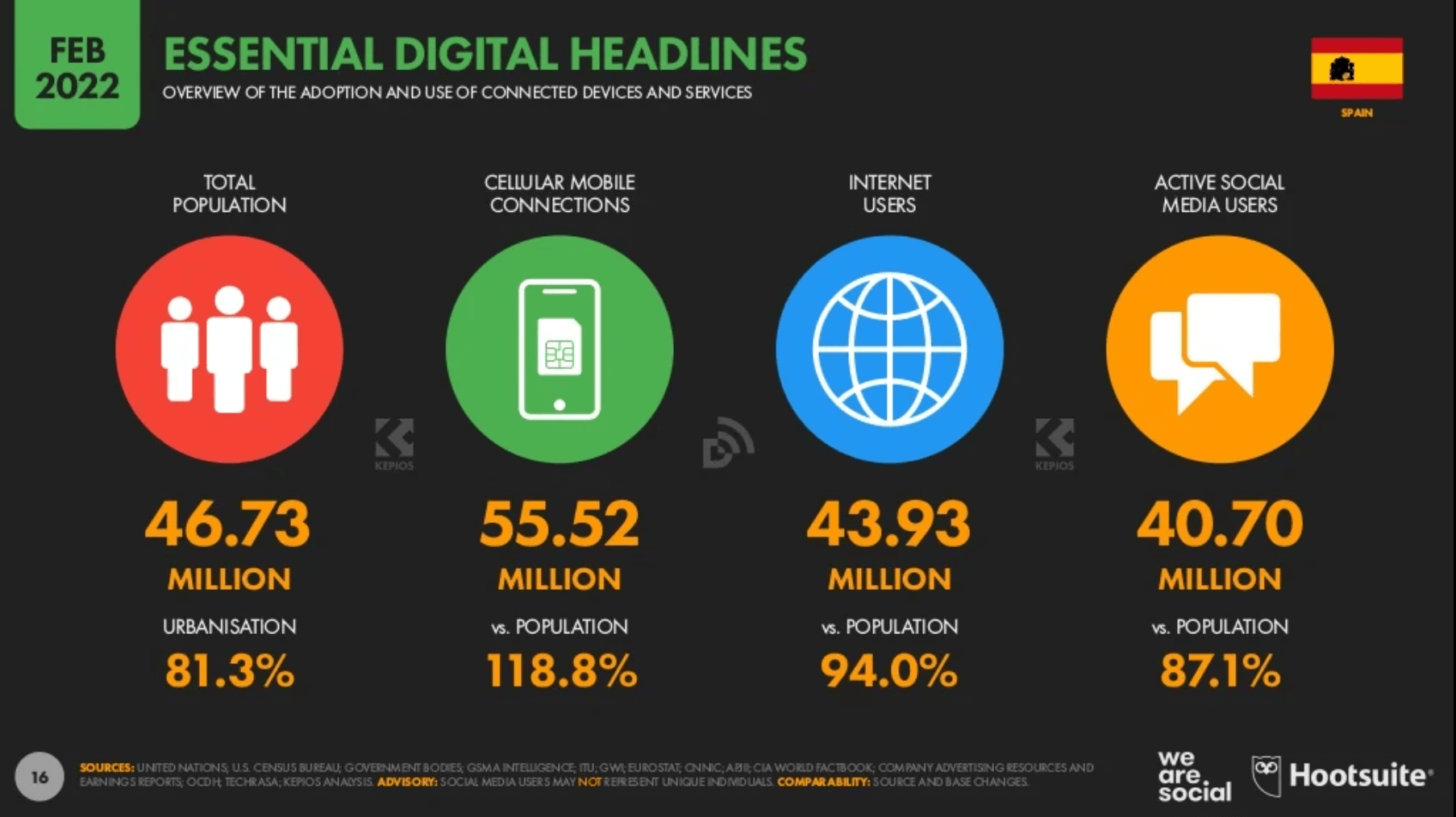

Resumen de la adopción y uso de los dispositivos y servicios conectados.

La población de España alcanza los 46,73 millones de habitantes, de los cuales 81,3% viven en zonas urbanas. Mientras que la cantidad de conexiones móviles celulares es de 55,52 millones, que representa un 118,8% de la población total.

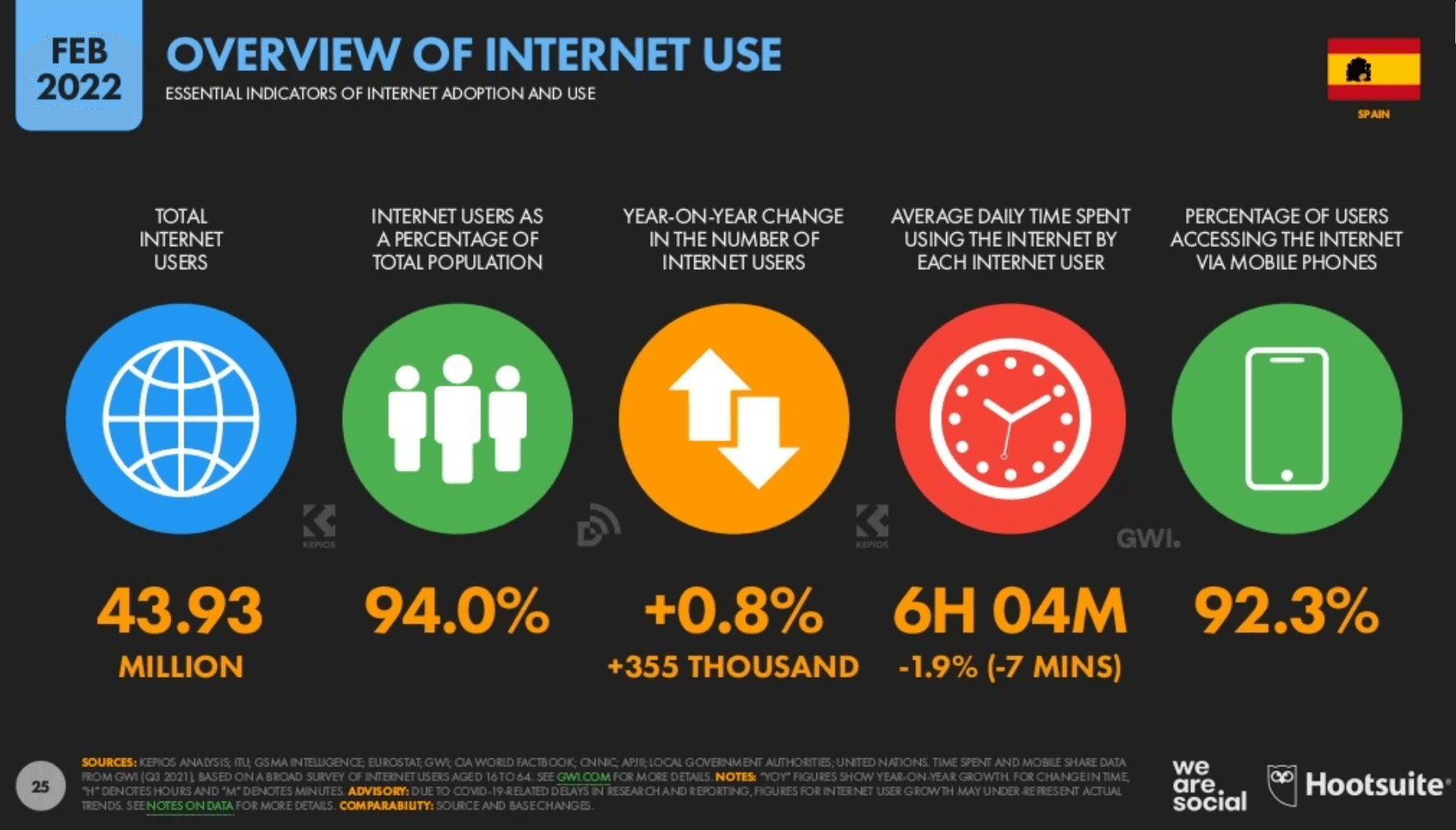

A su vez, el número de usuarios de internet llega a los 43,93 millones de usuarios, que equivale al 94,0% de los españoles.

Por último, tenemos que el 87,1% de los habitantes son usuarios de R.R.S.S. con un total de 40,7 millones.

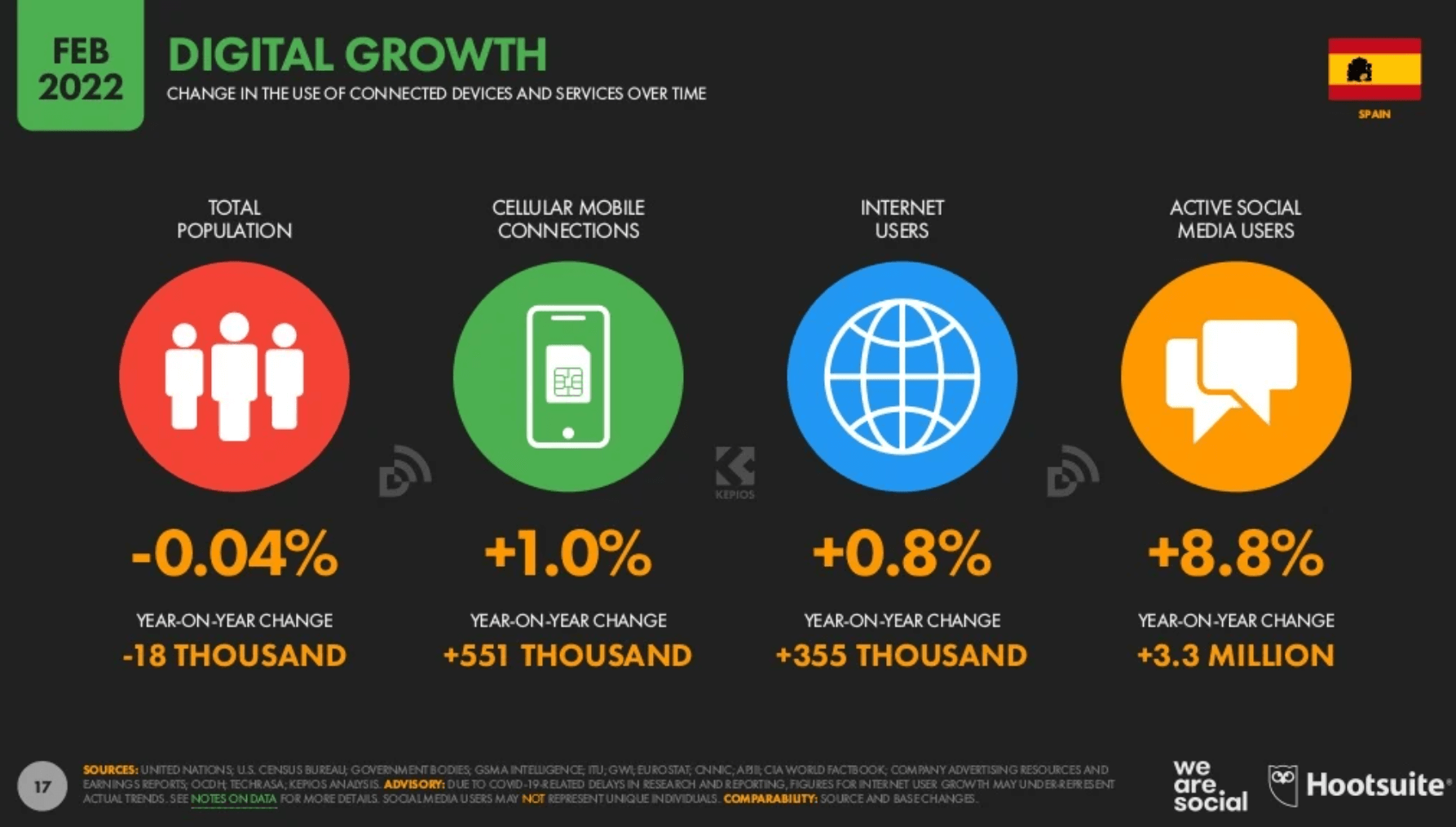

Crecimiento digital en el último año

La población ha descendido en un 0,04% o 18 mil españoles habitantes menos que el año pasado. Mientras que, por el contrario, el número de conexiones móviles ha aumentado en 1,0% o 551 mil nuevos contratos desde 2021.

Se han sumado 355 mil nuevos usuarios de internet, que resultan en un crecimiento del 0,8% en los últimos 12 meses.

Mientras que el crecimiento anual de un 8,8% o 3,3 millones en los nuevos usuarios de redes sociales.

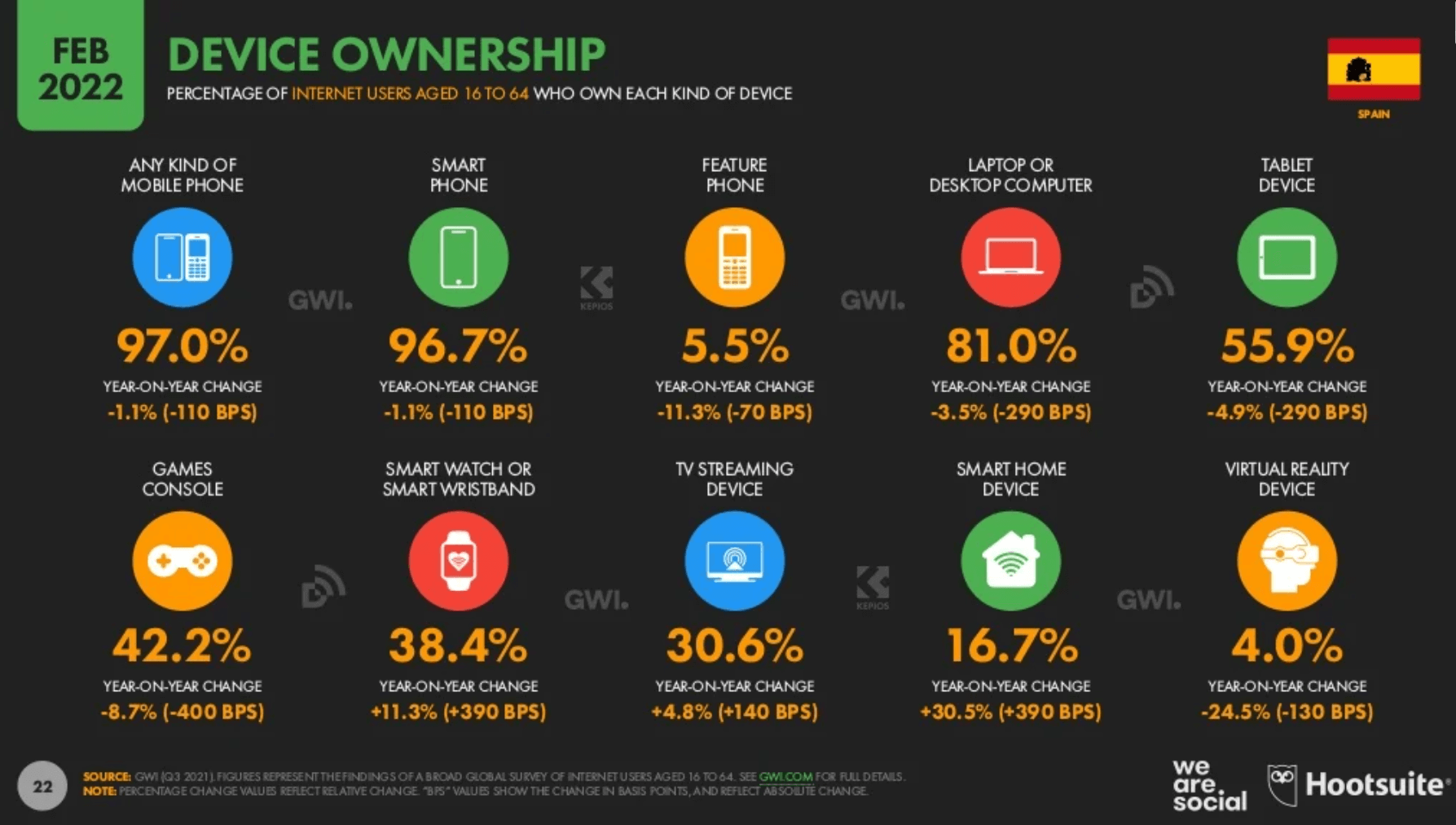

Usos de dispositivos por los usuarios

Se presenta el porcentaje de usuarios de internet entre 16 y 64 años que poseen cada tipo de dispositivo.

Se tiene que el 97,0% posee algún tipo de dispositivo móvil y que esta cifra a disminuido en un 1,1% (-110 BPS) al año.

Más específicamente, los dueños de teléfonos inteligentes representan el 96,7% de la población y presenta un decrecimiento negativo de 1,1% (-110 BPS).

En categoría de teléfonos de funciones equivalen al 5,5%, la cual presenta, en el año, una tasa de decrecimiento del 11,3% (-70 BPS).

El porcentaje de personas que poseen laptops o computadoras corresponden al 81,0% y ha variado, en los últimos 12 meses, en un 3,5% (-290 BPS). Los dueños de tables abarcan el 55,9% y ha disminuido desde el febrero pasado en un 4,9% (-290 BPS).

Asimismo, el 42,2% poseen consolas de video juego y ha decaído en términos anuales en un 8,7% (-400 BPS). Los poseedores de pulseras y relojes inteligentes abarcan el 38,4% y van en aumento anual de 11,3% (+390 BPS).

Los dueños de dispositivos de transmisión por internet equivalen al 30.6% y dicha cifra ha aumentado anualmente en un 4,8% (+140 BPS).

A su vez, las personas que poseen un dispositivo de hogar inteligente acumulan el 16,7% y han experimentado un aumento en los últimos 12 meses del 30,5% (+390 BPS).

Tan solo 4,0% se las personas poseen un dispositivo de realidad virtual y presenta una tasa de decrecimiento al año de 24,5% (+130 BPS).

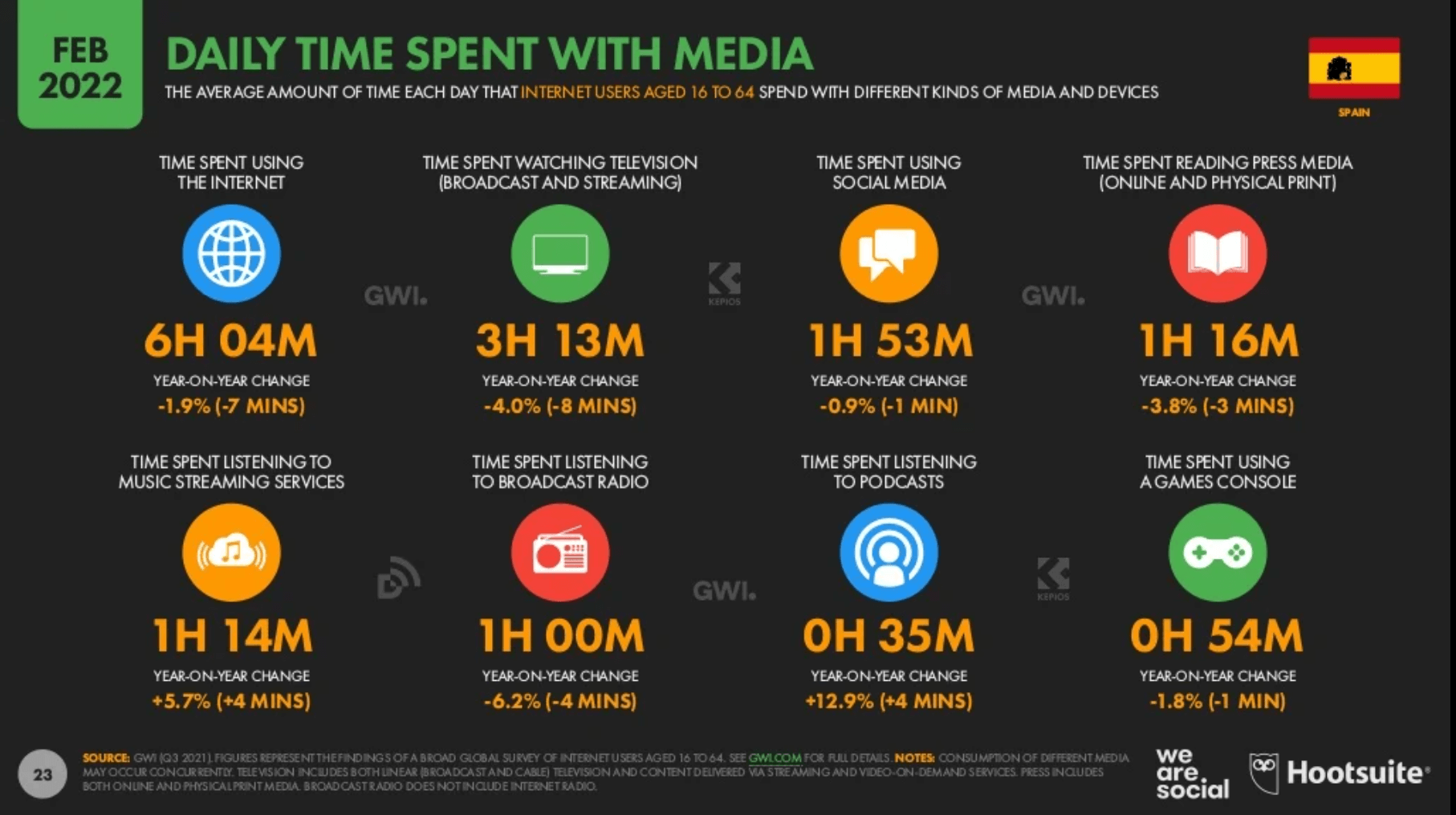

Tiempo de inversión por usuarios

Se presenta el promedio del tiempo de cada día en que los usuarios de internet entre 16 y 64 años hacen uso de diferentes tipos de medios y servicios.

El tiempo promedio de uso de internet al día es de 6 horas y 4 minutos, valor el cual presenta una tasa anual de disminución de -1,9% (-7 minutos).

Así también, se tiene que el tiempo utilizado para ver televisión (tradicional o en línea) es de 3 horas y 13 minutos, dicho valor, desde los últimos 12 meses ha disminuido en un 4,0% (-8 minutos). Los usuarios dedican 1 hora y 53 minutos al día al uso de R.R.S.S. y dicho valor ha disminuido un 0,9% (-1 minuto) desde 2021.

También se encuentra que el tiempo dedicado a leer medios de prensa (en línea o impreso) es de 1 hora y 16 minutos, destacando que este tiempo ha decaído en 3,8% (-3 minutos) desde febrero 2021.

Por otra parte, el tiempo invertido en escuchar servicios en línea de música es de 1 hora y 14 minutos, con una tasa de crecimiento en los últimos 12 meses del 5,4% (+4 minutos).

Asimismo, apartan 1 hora al día para escuchar radio tradicional y este valor a decaído en 4 minutos (-6,2%) en los últimos 365 días.

En promedio son 35 minutos, el tiempo dedicado a escuchar podcasts y equivale a un aumento anual de 12,9% (+4 minutos).

Por último, el uso de consolas de video juego tiene un promedio de 54 minutos y ha decaído en tan solo 1 minuto (-1,8%) este año.

Resumen del uso del internet

Recordemos que el número total de usuarios de internet es de 43,93 millones y representan el 94,0% de los ibéricos.

Desde el año pasado, se ha reportado 355 mil nuevos usuarios que representan un crecimiento del 0,8%. También se tiene que el promedio de consumo diario de tiempo usando internet es de 6 horas y 4 minutos, lo que representa una disminución de 7 minutos o 1,9% menos.

Mientras que el porcentaje de usuarios que acceden a internet usando teléfonos móviles es de 92,3%.

El crecimiento de los usuarios en los últimos años

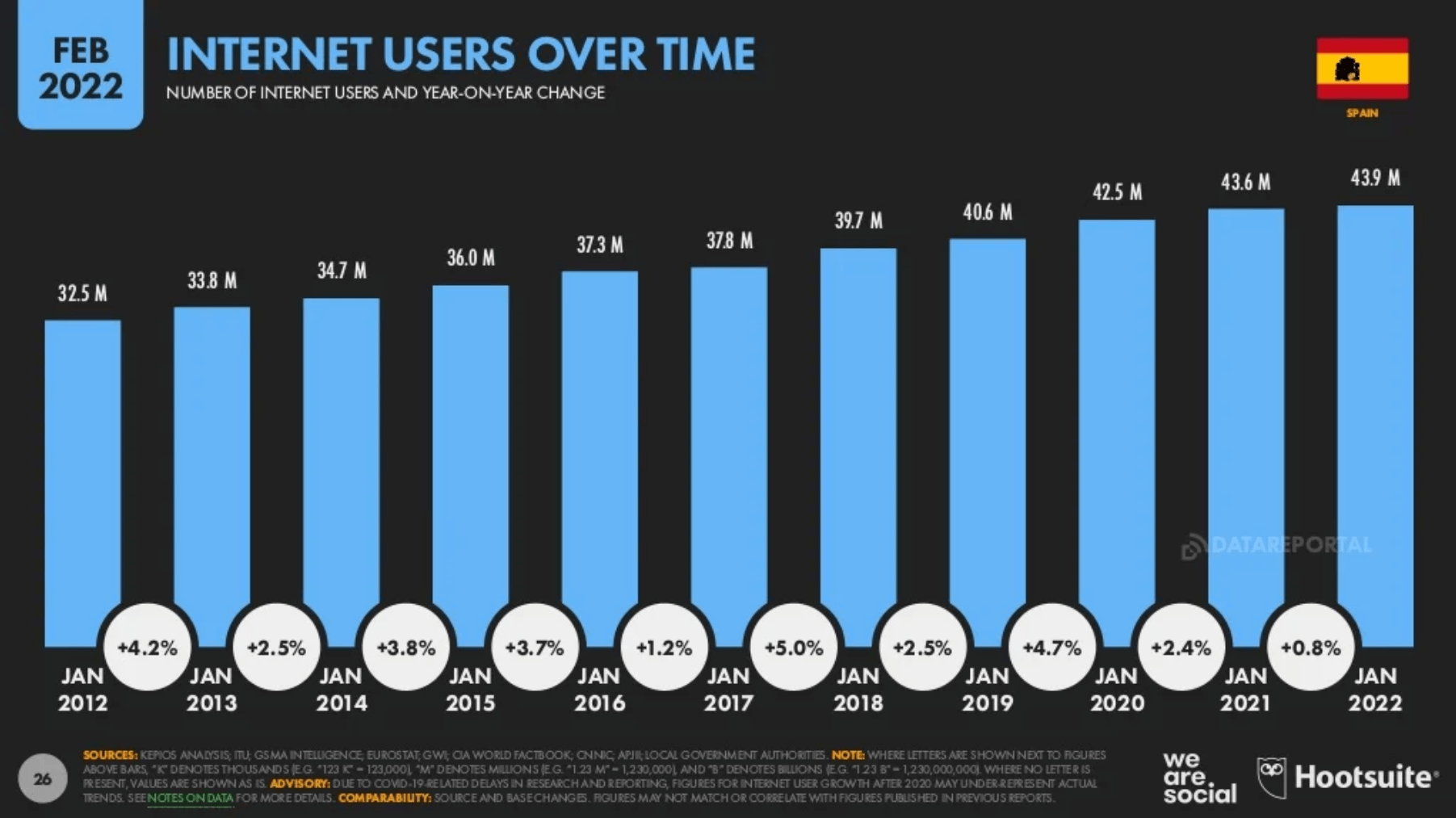

Dentro de los últimos 11 años se reportan aumento en los usuarios, siendo el máximo el valor correspondiente a enero de 2022 (43,9 millones) que se alcanzó luego de registrar la mínima tasa de crecimiento (0,8%) del período.

Los años de mayor crecimiento fueron de 4,2% (12´-13´); 4,7% (19´-20´) y 5,0% (17´-18´). Así como hubo años de crecimiento moderado 2,4% (20´-21´); 2,5% (13´-14´ y 18´-19´); 3,7% (15´-16´) y 3,8% (14´-15´).

También cabe destacar que la 2da menor tasa de crecimiento se presentó entre 2016 y 2017 con 1,2%; justo antes del mayor crecimiento registrado.

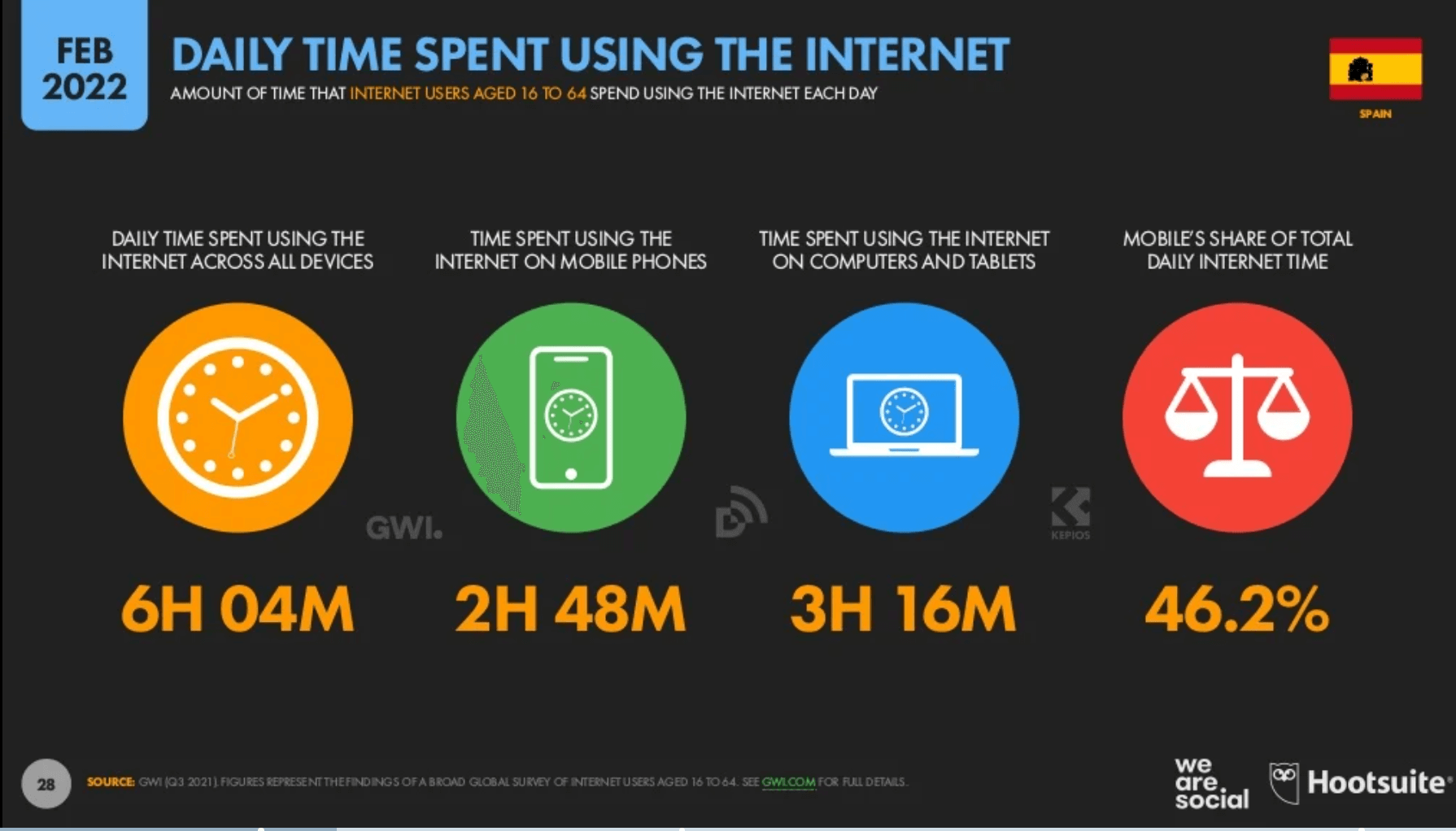

Tiempo que invierten a diario los usuarios usando el internet

Se presenta la cantidad de tiempo en que los usuarios de entre 16 y 64 años usan internet cada día.

Se tiene que el consumo diario de tiempo usando internet a través de cualquier dispositivo es de 6 horas y 4 minutos; de los cuales, el tiempo de uso a través de teléfonos móviles suma 2 horas y 48 minutos.

Mientras que el tiempo de uso a través de computadores y tabletas es de 3 horas y 16 minutos. Lo que resulta en que el 46,2% del uso diario de internet se realiza a través móviles.

Razones principales para el uso de internet

Se presenta las principales razones primordiales del porqué los usuarios entre 16 y 64 años usan internet:

- 75% buscar información.

- 64,6% seguir noticias y buscar eventos.

- 63,4% buscar “cómo hacer las cosas”.

- 57,3% buscar lugares y viajes.

- 57,1% estar conectado con mis amigos y familia.

- 54,1% escuchar música.

- 53,5% ver videos, TV Shows y películas.

- 52,9% buscar nuevas ideas e inspiración.

- 52,7% buscar sobre marcas.

- 43,2% llenar el tiempo libre.

- 40,4% educación y estudios.

- 36,6% gestión de finanzas.

- 33,1% videojuegos.

- 31,3% buscar sobre temas y productos de salud.

- 22,3% organizar el día a día o rutina diaria.

Dispositivos utilizados para acceder a internet

Se presenta el porcentaje de usuarios de internet entre 16 y 64 años que usan cada tipo de dispositivo para ingresar a internet. (Todos los porcentajes de variación se reflejan en datos anuales).

Se tiene que el 92,3% de los usuarios utilizan cualquier clase de teléfono, cifra que ha variado en un 1,4% (-130 BPS).

Así como los que usan cualquier tipo de laptop o computadora representan un 83,5% y tiene una tasa negativa de 3,8% (-330 BPS).

Quienes usan teléfonos inteligentes acumulan el 90,4% y ha variado negativamente en un 1,8% (-170 BPS). En cambio, los que utilizan un teléfono de función llega a 3,9% y han demostrado un crecimiento del 34,5% (+100 BPS).

Los dueños de tabletas ingresan a internet concentran el 42,6% y este valor a disminuido en un 7,6% (-350 BPS).

En el 76,5% de las ocasiones se ha accedido a internet a través de una computadora de escritorio o laptop personal y se evidencia una caída del 5,1% (-410 BPS).

Así también, los usuarios, a través de computadoras de escritorio o laptops de trabajo han entrado en un 29,3% a internet y este valor va en descenso en un 7,9% (-240 BPS).

Las conexiones a internet por medio de televisores conectados acumulan el 35,5% y va en aumento en un 0,9% (+30 BPS).

A su vez, los dispositivos de hogares inteligentes son utilizados para entrar en línea un 18,4% de y no se poseen datos de variaciones.

Por último, se tiene que el 17,2% de las ocasiones, las consolas de video juegos son utilizadas para ingresar a internet y esta tendencia ha disminuido en 1,1% (-20 BPS).

Velocidades de conexiones a internet

La velocidad media de descarga reportada a través de conexiones de internet móviles es de 34,30 MBPS, lo que resulta en un aumento anual del 24,5% (+6,75 MBPS).

Mucho menor que la velocidad media de descarga a través de internet fijo, que llega a 131,46 MBPS y desde el 2021 ha aumentado en un 39,30% (+37,09 MBPS).

Repartición del tráfico web por dispositivo

Por medio de los teléfonos móviles se han realizado el 48,97% de las consultas y desde el 2021 ha aumentado en 2,5% (+121 BPS) su uso.

Asimismo, se reporta que haciendo uso de laptops y computadoras de escritorio se han solicitado el 48,28% de las páginas, valor que se traduce en una caída del 1,9% (-93 BPS) desde el año pasado.

El uso de tabletas representa el 2,69% de las solicitudes y se reporta una disminución anual de 7,9% (-23 BPS).

El uso de navegadores a través de otros dispositivos equivale al 0,06% de las consultas y ha decaído en un 40% (-4 BPS) en los últimos 12 meses.

Repartición del tráfico web por navegador

El navegador Chrome se encarga de manejar el 72,77% del tráfico y presenta una tasa de aumento del 1,6% (+112 BPS).

Así también, el 14,41% de las solicitudes son procesadas por Safari que, además, ha tenido un aumento del 2,7% (+38 BPS).

Otro 3,7% de las peticiones son manejadas con Microsoft Edge, cuyo uso ha aumentado en un 19,0% (+59 BPS).

El navegador Firefox y Samsung Internet encausan el 3,83% y 2,52% de las páginas requeridas respectivamente; a la vez, ambos presentan descensos de 20,4% (-98 BPS) y 17,6% (-54 BPS).

En menor medida, Opera y UC Browser manejan el 1,78% y 0,07% de las solicitudes respectivamente y sus variaciones han sido positivas y de 23,6% (+34 BPS) y de 16,7% (+1 BP) cada una.

Mientras que los otros navegadores concentran el 0,92% del tráfico, valor que ha disminuido en un 50,0% (-92 BPS).

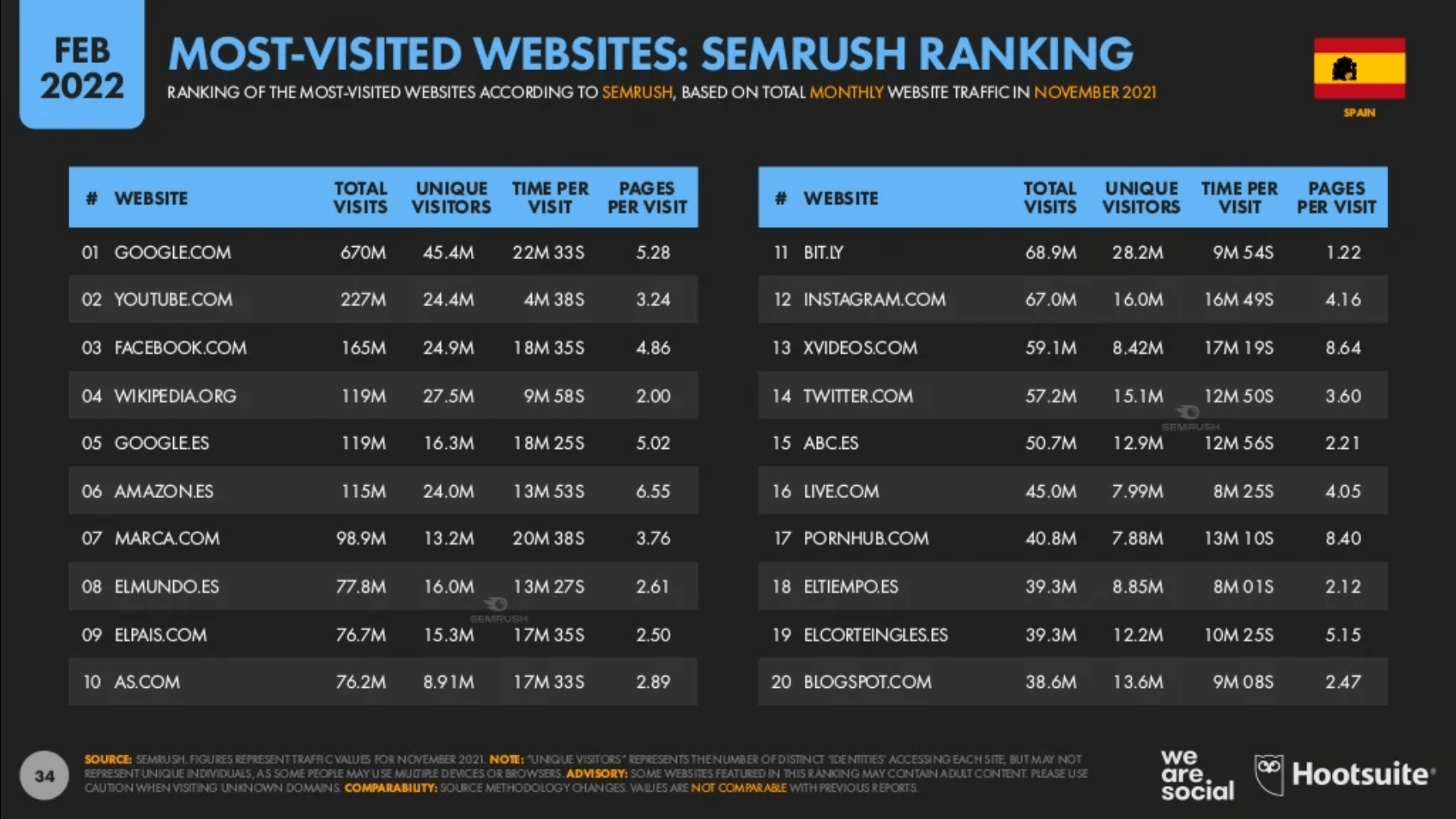

Página web con más visitas según Semrush

Es el servicio de investigación competitiva líder en el mundo para el marketing online y una de las herramientas de SEO más populares en el mercado.

- Google.com

- Youtube.com

- Facebook.com

- Wikipedia.org

- Google.es

- Amazon.es

- Marca.com

- Elmundo.es

- Elpais.com

- As.com

- BIT.ly

- Instagram.com

- Xvideos.com

- Twitter.com

- ABC.es

- Live.com

- Pornhub.com

- Eltiempo.es

- Elcorteingles.es

- Blogspot.com

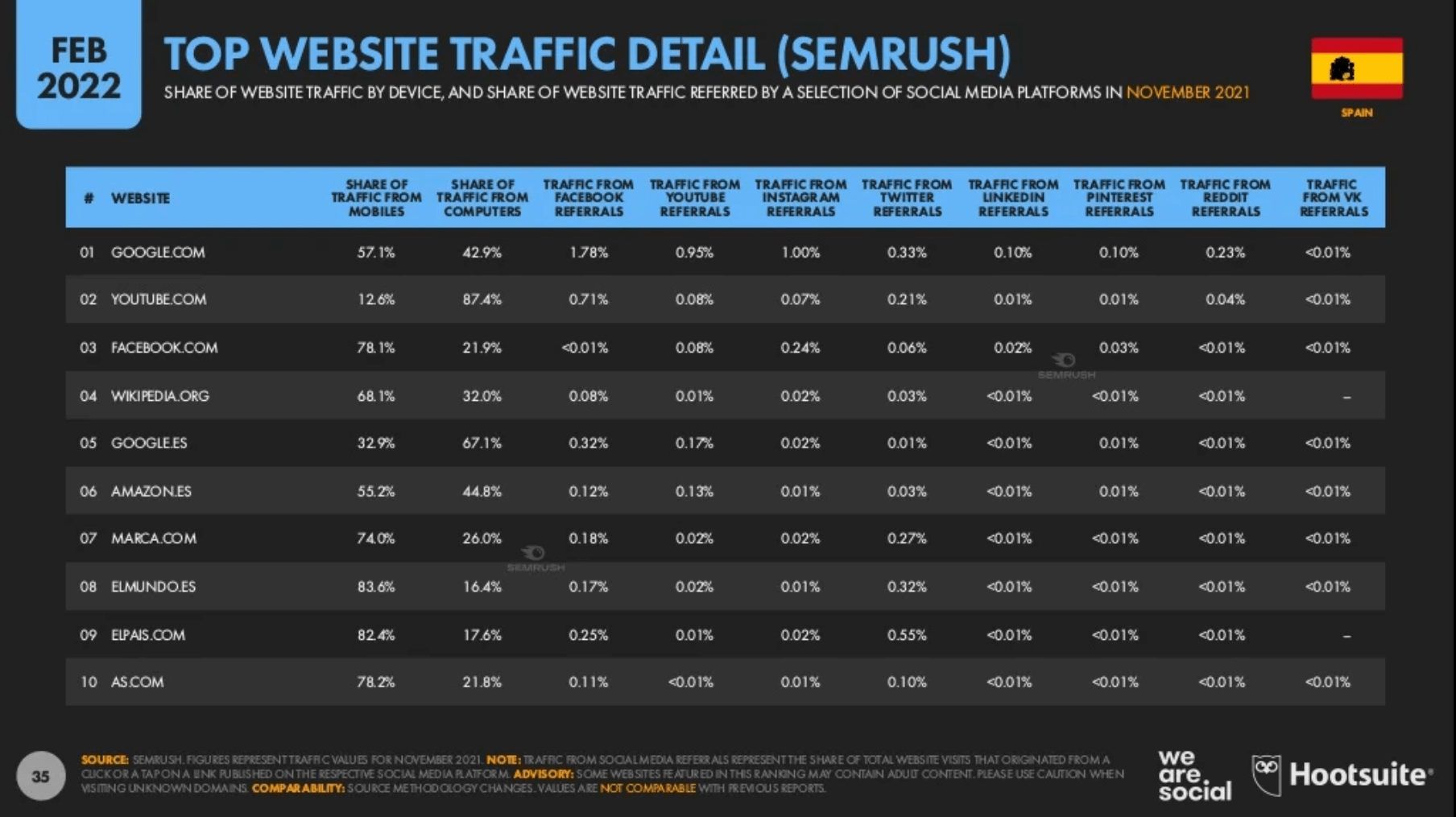

Top 10 de páginas webs, con tráfico referido detallado según Semrush

En este conteo hay una lista de 10 páginas webs que miden el porcentaje del tráfico que reciben desde los teléfonos móviles y también desde la computadora, sumado a eso también mide individualmente el porcentaje del flujo web que es redirigido hacia estas páginas web referidos desde diferentes redes sociales.

Página web con más visitas según Alexa

El ranking de Alexa es el sistema global de posicionamiento que posiciona a millones de sitios por orden de popularidad. Se calcula al ver el promedio estimado de visitantes únicos al día y el número de visitas a página para un sitio en particular en los últimos 3 meses.

- Google.com

- Youtube.com

- Google.es

- Amazon.es

- Live.com

- Juntadeandalucia.es

- Wikipedia.org

- Yahoo.com

- Marca.com

- MSN.com

- Aliexpress.com

- Xhamster.com

- Netflix.com

- Guadalinfo.es

- Twitch.tv

- AS.com

- Reddit.com

- Chaturbate.com

- Facebook.com

- Elpais.com

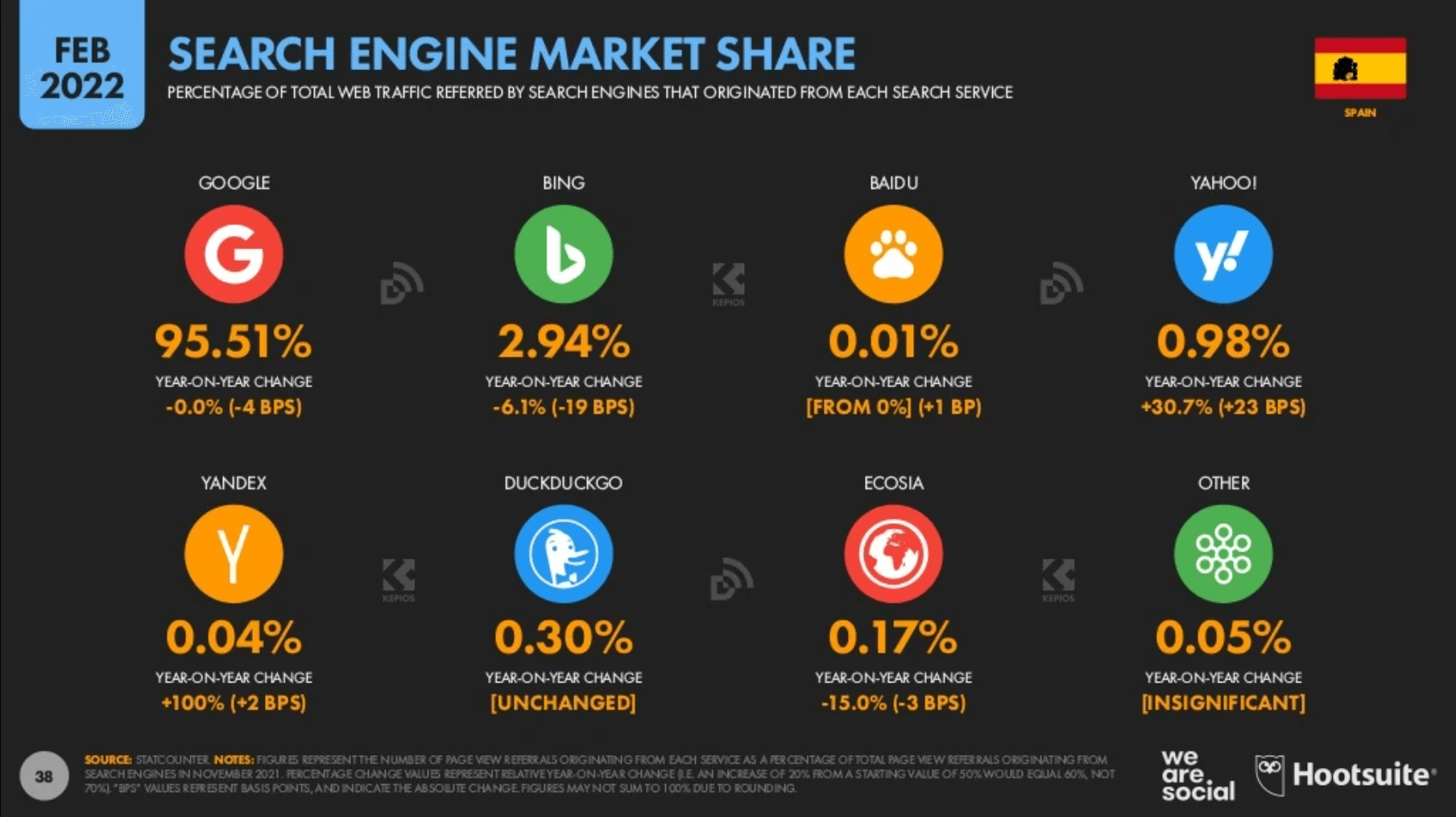

Repartición del mercado de motores de búsqueda

Tenemos que el 95,0% de las referencias son realizadas por Google, el cual reporta una caída anual pequeña de -4 BPS.

Muy lejos y en el 2do puesto le sigue Bing, que acumula el 2,94% del tráfico y posee una tasa de decrecimiento desde febrero 2021 del 6,1% (-19 BPS).

También se puede mencionar a Yahoo!, que concentra el 0,98% de la actividad y que, este año, ha aumentado un 30,7% (+23 BPS).

Seguimos con DuckDuckGo que es responsable del 0,30% del tráfico y no reporta variaciones. El 0,17% de las búsquedas son realizadas a través de Ecosia, el cual reporta una tasa negativa al año de 15,0% (-3 BPS).

Con un 0,04%, tenemos a Yandex, plataforma que desde el año pasado a presentado una tasa de crecimiento del 100,0% (+ 2 BPS).

El motor de búsquedas Baidu concentra el 0,01% de las búsquedas y ha aumentado 1 BPS desde el año anterior.

Otros motores de búsqueda acumulan el 0,05% de las solicitudes y permanecen sin cambios anuales.

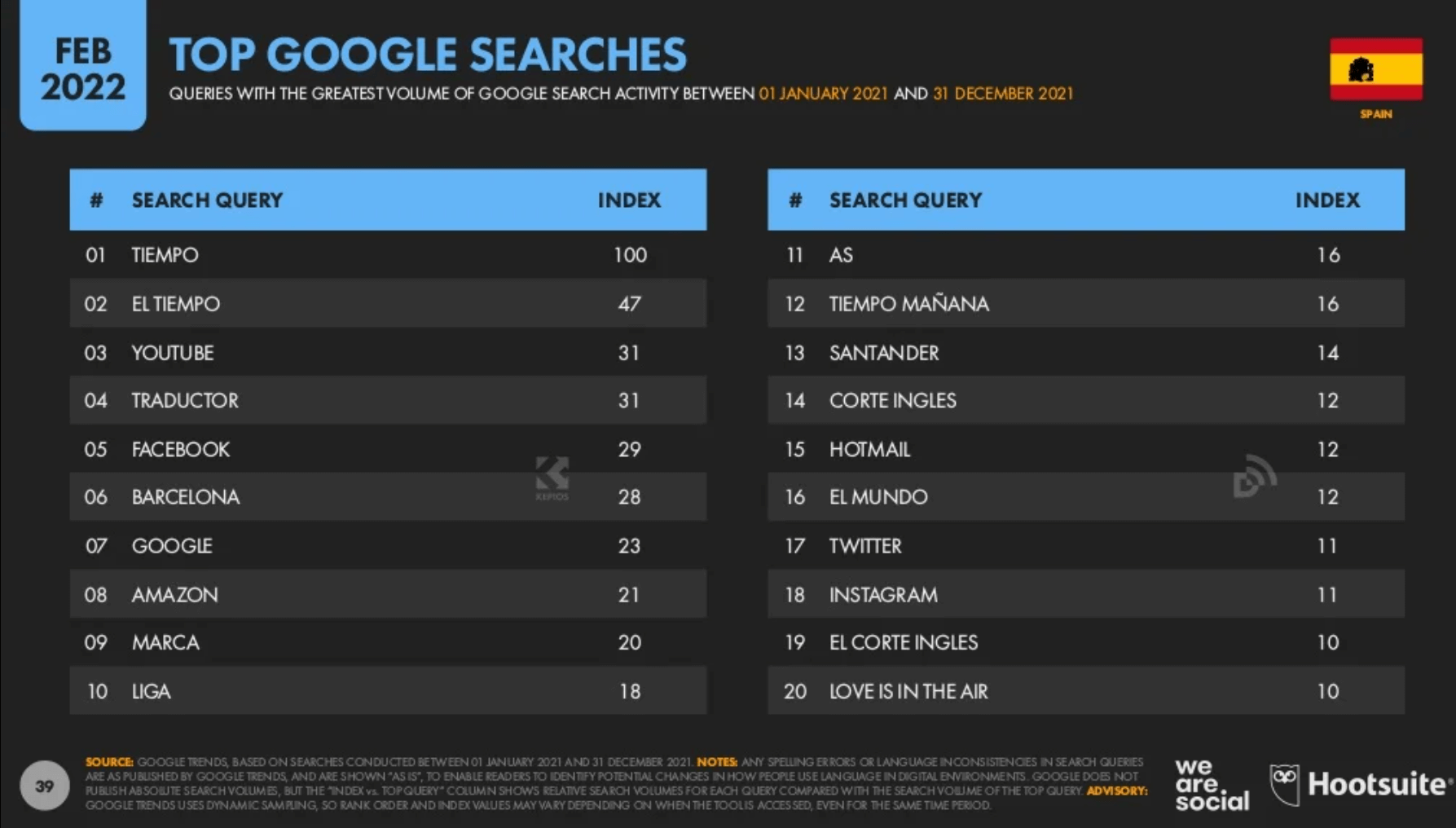

Palabras más buscadas en Google

Se presenta las palabras con el mayor volumen de búsqueda en Google, datos medidos entre el 01 de enero de 2021 y el 31 de diciembre de 2021. El top de las palabras son los siguientes:

- Tiempo.

- El tiempo.

- YouTube.

- Traductor.

- Facebook.

- Barcelona.

- Google.

- Amazon.

- Marca.

- Liga.

- AS.

- Tiempo mañana.

- Santander.

- Corte inglés.

- Hotmail.

- El Mundo.

- Twitter.

- Instagram.

- El Corte inglés.

- Love is in the air.

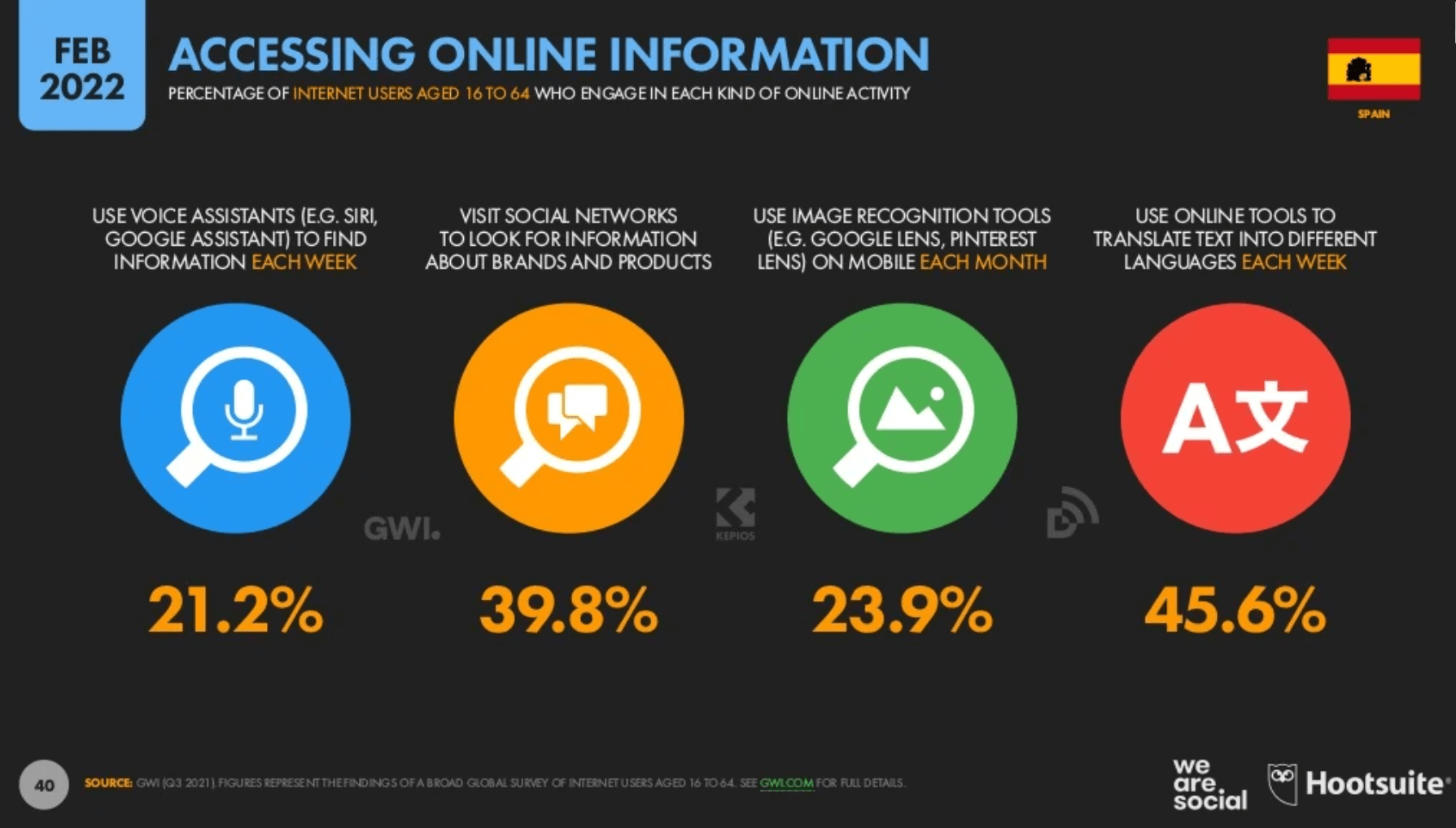

Acceso a información en línea

Se presenta en detalle el porcentaje de usuarios de internet de entre 16 y 64 años de edad que participan en cada una de las actividades en línea.

Se reporta que el 21,2% de los usuarios hacen uso de asistentes de voz (Eg. Siri, Google Assistant) para buscar información cada semana.

Mientras que el 39,8% visita R.R.S.S. para buscar información sobre marcas o productos. Asimismo, el 23,9% usa herramientas de reconocimiento de imágenes (Eg. Google Lens, Pinterest Lens) en móviles cada mes.

45,6% de los usuarios utilizan herramientas de traducción de texto cada semana.

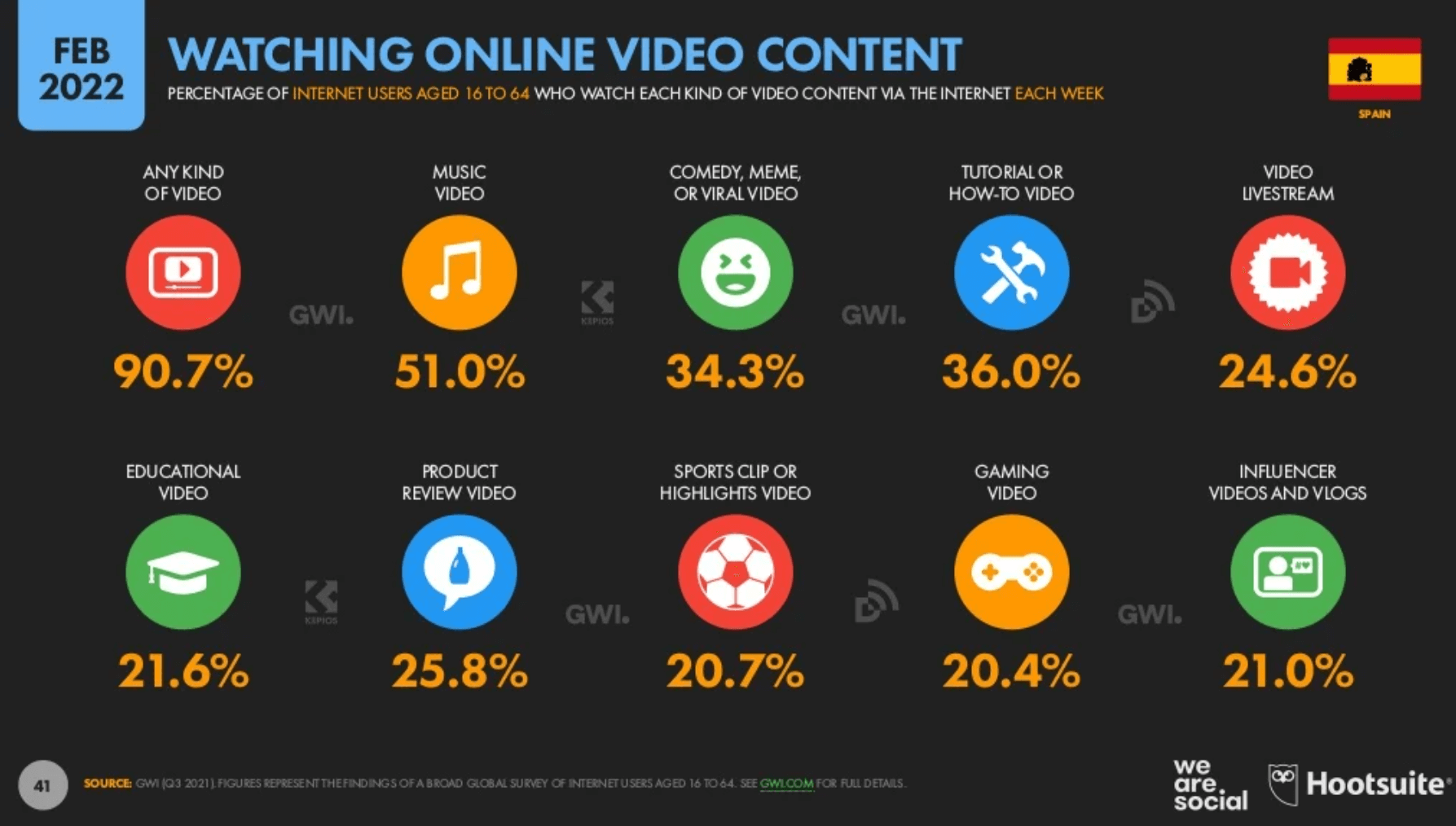

Consumo del tipo de contenido en video en línea

Es el porcentaje de usuarios entre 14 y 64 años que ven cada tipo de contenido usando internet cada semana.

- 90,7% consume cualquier tipo de video.

- 51% se enfoca en videos musicales.

- 36% invierte el tiempo en videos tutoriales y de “cómo hacerlo”.

- 34,3% prefiere el contenido de comedia, memes y videos virales.

- 25,8% de los usuarios revisa los videos de reseñas de productos.

- 24,6% se dedica a ver transmisiones en vivo.

- 21,6% prefiere los videos educacionales.

- 21% prefiere los videos y video blogs de influenciadores.

- 20,7% disfruta de clips deportivos y videos de momentos destacados.

- 20,4% se entretiene con videos de video juegos.

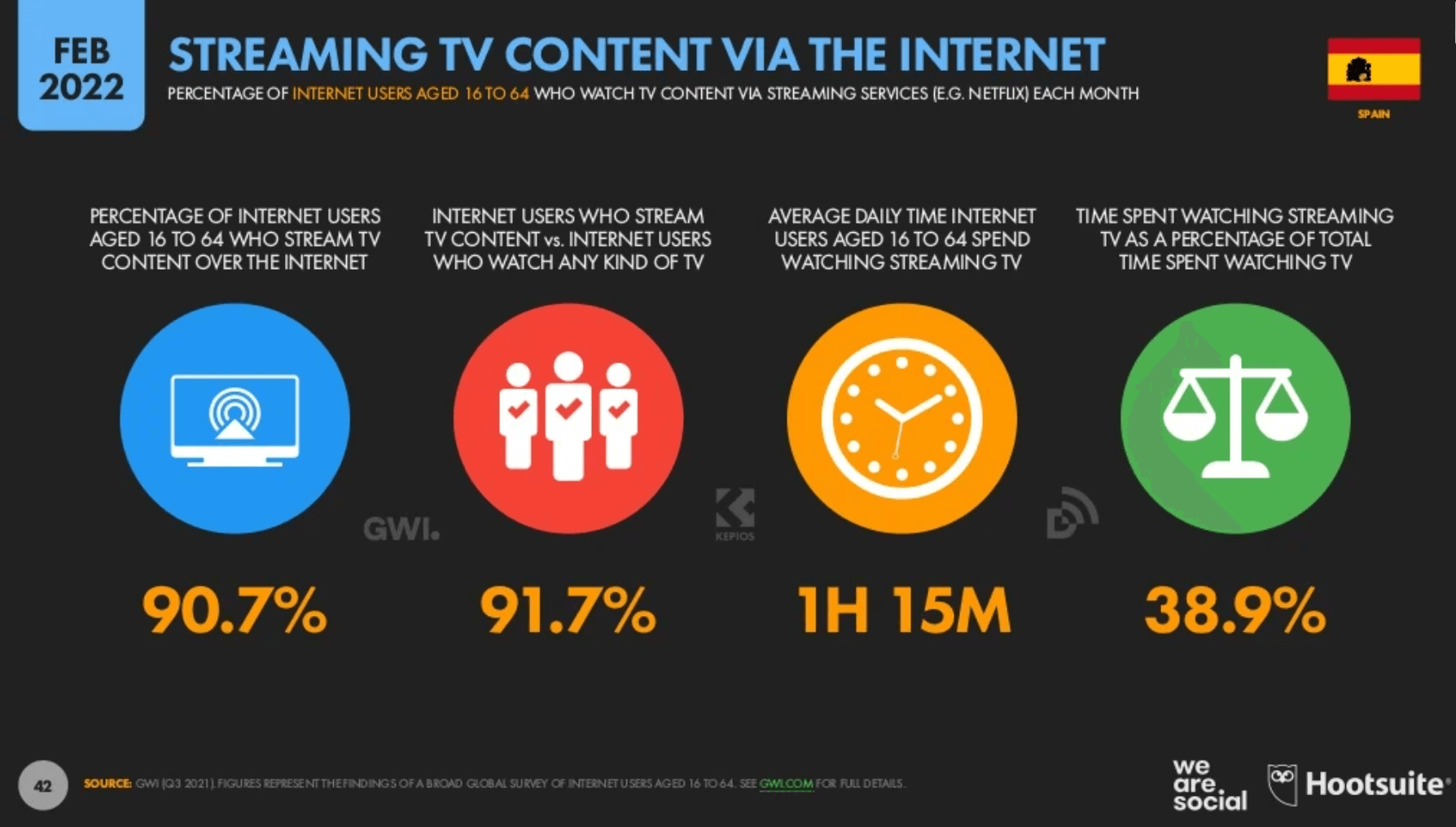

Contenido televisivo transmitido por internet

Se presenta el porcentaje de usuarios de internet de entre 16 y 64 años que ven contenido televisivo a través de servicios de transmisión por internet (Eg. Netflix) cada mes.

Se tiene que el 90,7% del segmento mencionado que consume contenido televisivo a través de internet, lo que representa el 91,7% del total de usuarios que ve cualquier tipo de contenido.

Mientras que el consumo promedio de tiempo al día de televisión por internet del segmento es de 1 hora y 15 minutos; lo que representa el 38,9% del tiempo total en que la población ve televisión.

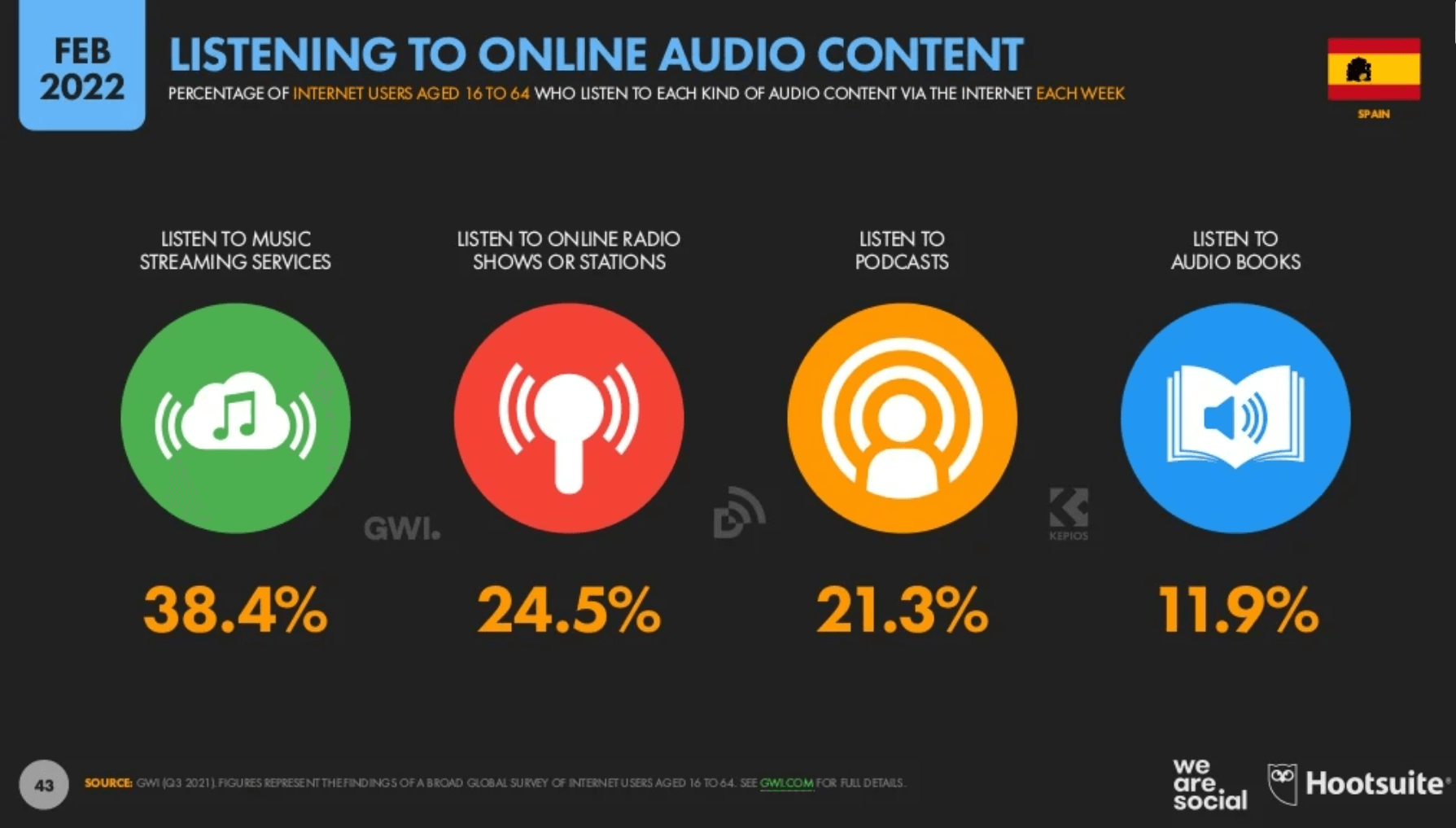

Contenido de audio escuchado en línea

Es el porcentaje de usuarios de internet de entre 16 y 64 años de edad que escuchan cada tipo de contenido de audio a través de internet cada semana.

Se reporta que el 38,4% de los usuarios escucha servicios de música, mientras que el 24,5% pertenece a la audiencia de estaciones y programas de radio en línea.

Sin embargo, los usuarios que consumen podcasts se elevan al 21,3% del segmento y un 11,9% escucha audio libros.

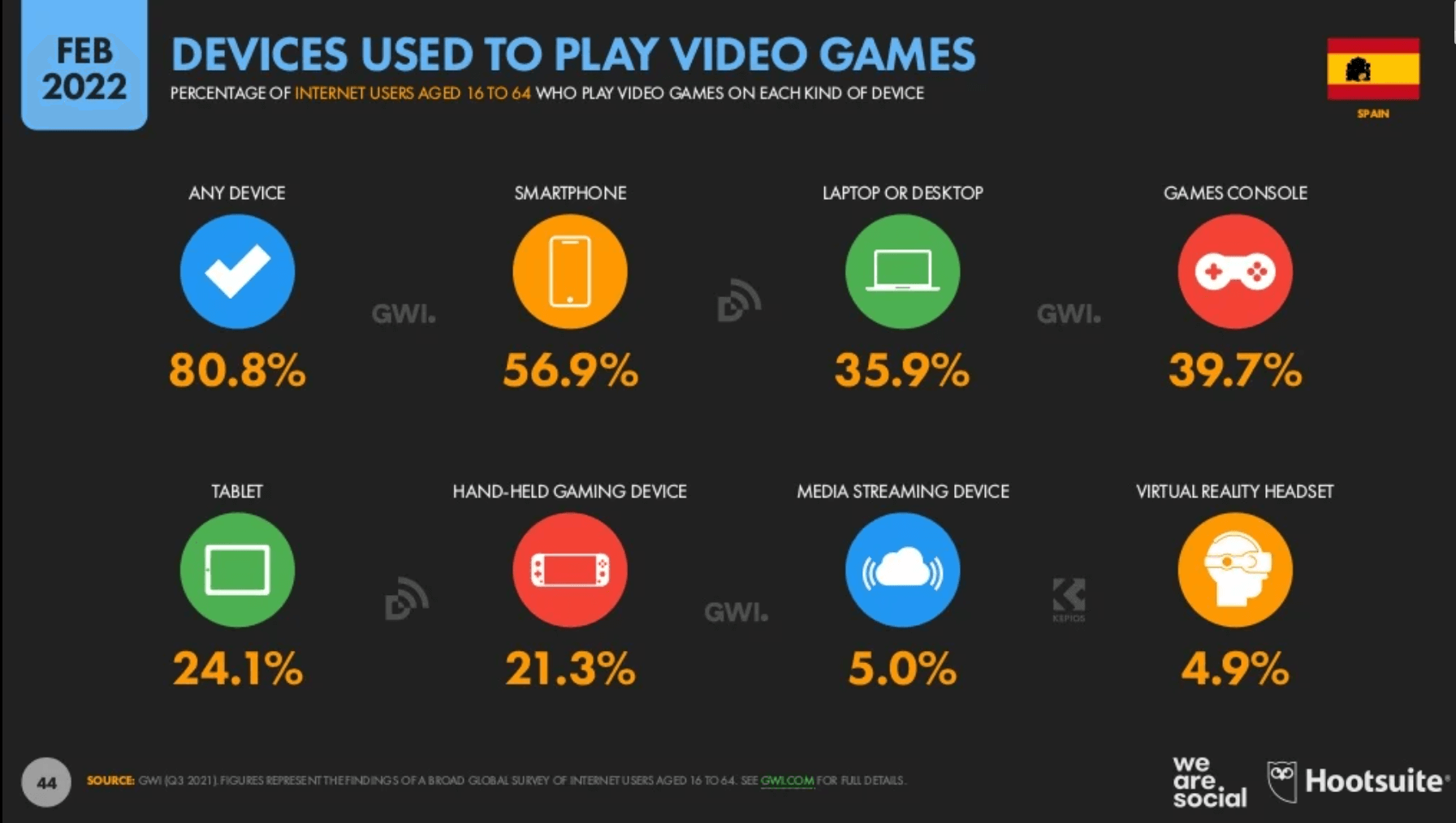

Dispositivos usados para jugar juegos de video

Se tiene que el 80,8% hace uso de cualquier dispositivo, mientras que un 56,9% utiliza un teléfono móvil. Asimismo, el 35,9% utiliza computadoras o laptops; al igual que un 39,7% utiliza consolas de video juegos.

Siguiendo con el apartado de las tabletas que son el instrumento de juego del 24,1% de los usuarios.

Se tiene que el 21,3% aprovecha los dispositivos de juego portátiles y otro 5,0% juega a través de un dispositivo de transmisión.

Finalmente, el 4,9% hace uso de un dispositivo de realidad virtual.

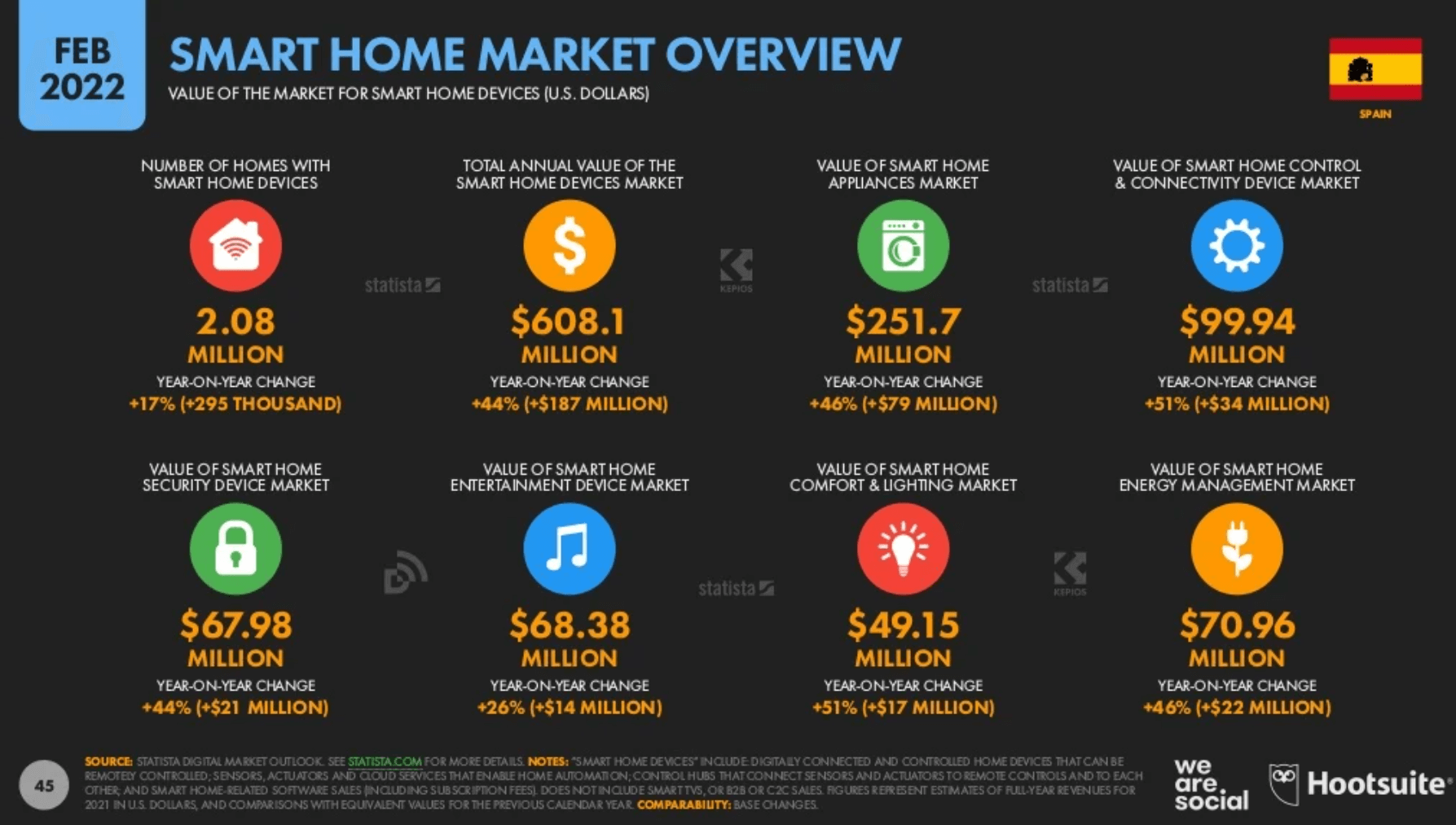

Visión general de Smarthome

El número de hogares con dispositivos inteligentes es de 2,08 millones de USD y representa un aumento del 17% (295 mil de USD) desde el año pasado.

Asimismo, el valor total del mercado de productos inteligentes para el hogar es de 608,1 millones de USD, el cual ha aumentado en 44% (187 millones de USD).

El valor total de los electrodomésticos para hogares inteligentes es de 251,7 millones de USD, el cual ha aumentado en un 46% (79 millones de USD) en los últimos 12 meses.

A su vez, el mercado de los dispositivos de control y conectividad tiene un valor de 99,94 millones de USD y presenta una tasa de aumento del 51% (34 millones de USD).

Mientras que el mercado de dispositivos de seguridad suma un valor de 67,98 millones de USD, ese valor resulta del crecimiento del 44% (21 millones de USD) anual.

Por otra parte, el mercado de los dispositivos de entretenimiento está valorado en unos 68,38 millones de USD, gracias al crecimiento de 14 millones de USD (+26%) de este año.

49,15 millones de USD es el valor de mercado los dispositivos de confort e iluminación, y su tasa de crecimiento anual ha sido 51% (17 millones de USD).

El mercado de dispositivos para la gestión de la energía en el hogar tiene un valor de 70,96 millones de USD y ha aumentado en un 46% en los últimos 365 días (22 millones de USD).

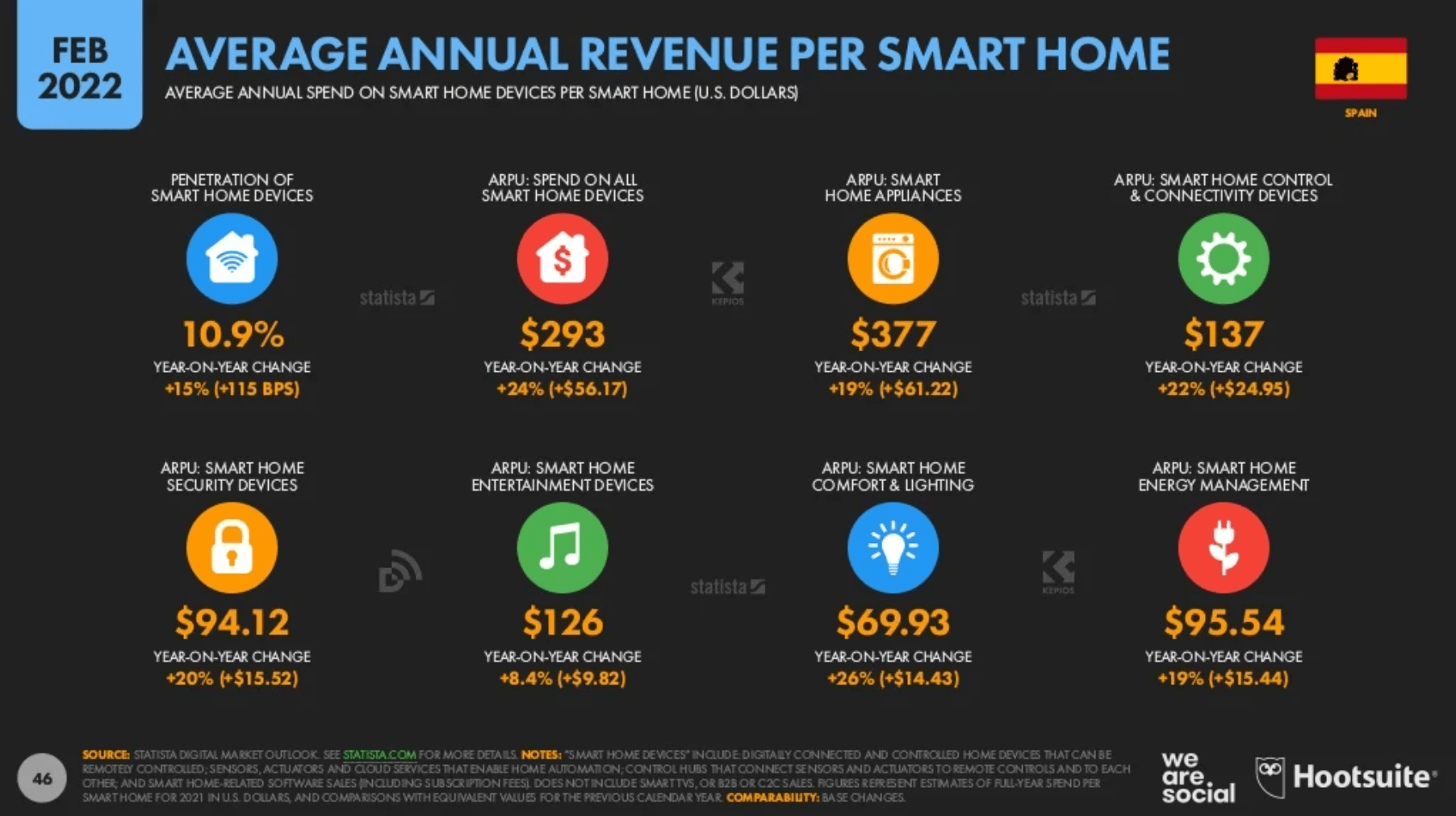

Ingreso promedio anual por hogar inteligente

El porcentaje de hogares que han adoptado la modalidad inteligente alcanza el 10,9% y presenta un aumento de 15% (+115 BPS).

Los siguientes datos serán respecto a los promedios de gastos por hogar en cada categoría: el gasto promedio por todos los dispositivos en el hogar es de 293 de USD y ha presentado una tasa de aumento del 24% (56,17 de USD).

Asimismo, en electrodomésticos es de 377 de USD y ha presentado un aumento del 19% (61,22 de USD).

En el renglón de dispositivos de control y conectividad, el gasto es de 137 de USD y con una variación positiva de 22% (24,95 de USD).

Se gastan en promedio 94,12 de USD en dispositivos de seguridad y dicho renglón presenta una tasa de aumento del 20% (15,52 de USD).

Los dispositivos de entretenimiento han sufrido un aumento del 8,4% (9,82 de USD) para alcanzar un total de 126 de USD.

Se reporta un aumento de 14,43 de USD (26,0%) para un promedio de 69,93 de USD. Finalmente, el gasto promedio por hogar en dispositivos de gestión energética es de 95,54 de USD que presenta un crecimiento del 19% (15,44 de USD).

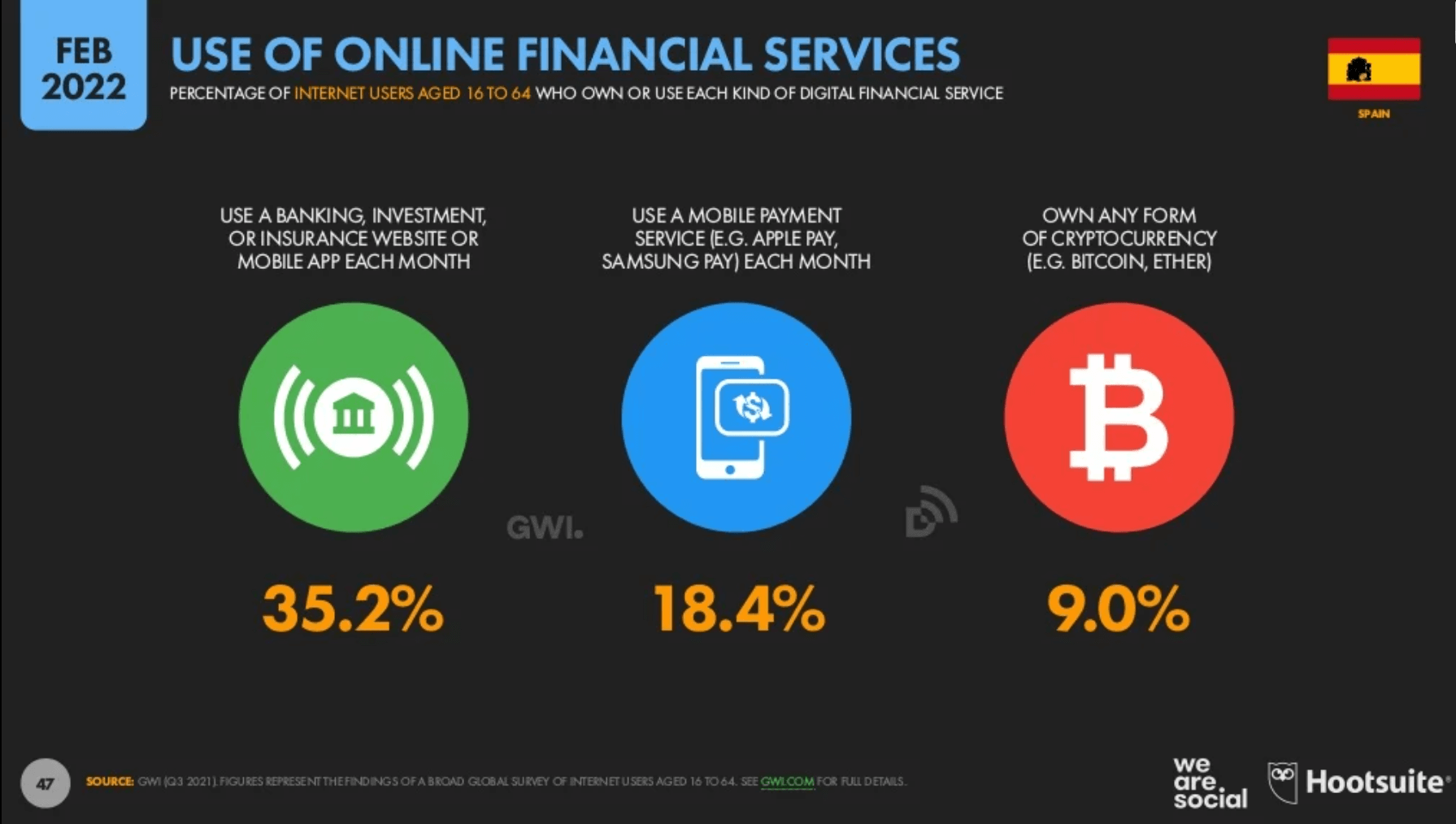

Uso de servicios financieros en línea

Se presenta el porcentaje de los usuarios de internet de entre 16 y 64 años de edad que poseen o usan cada uno de los servicios financieros digitales.

El 35,2% de los usuarios usan una página web o aplicación móvil de banco, inversiones o seguros cada mes.

Mientras que el 18,4% del segmento utiliza un servicio de pagos en línea (Eg. Apple Pay, Samsung Pay) cada mes. Asimismo, un 9,0% hace uso de cualquier criptomoneda (Eg. Bitcoin, Ether).

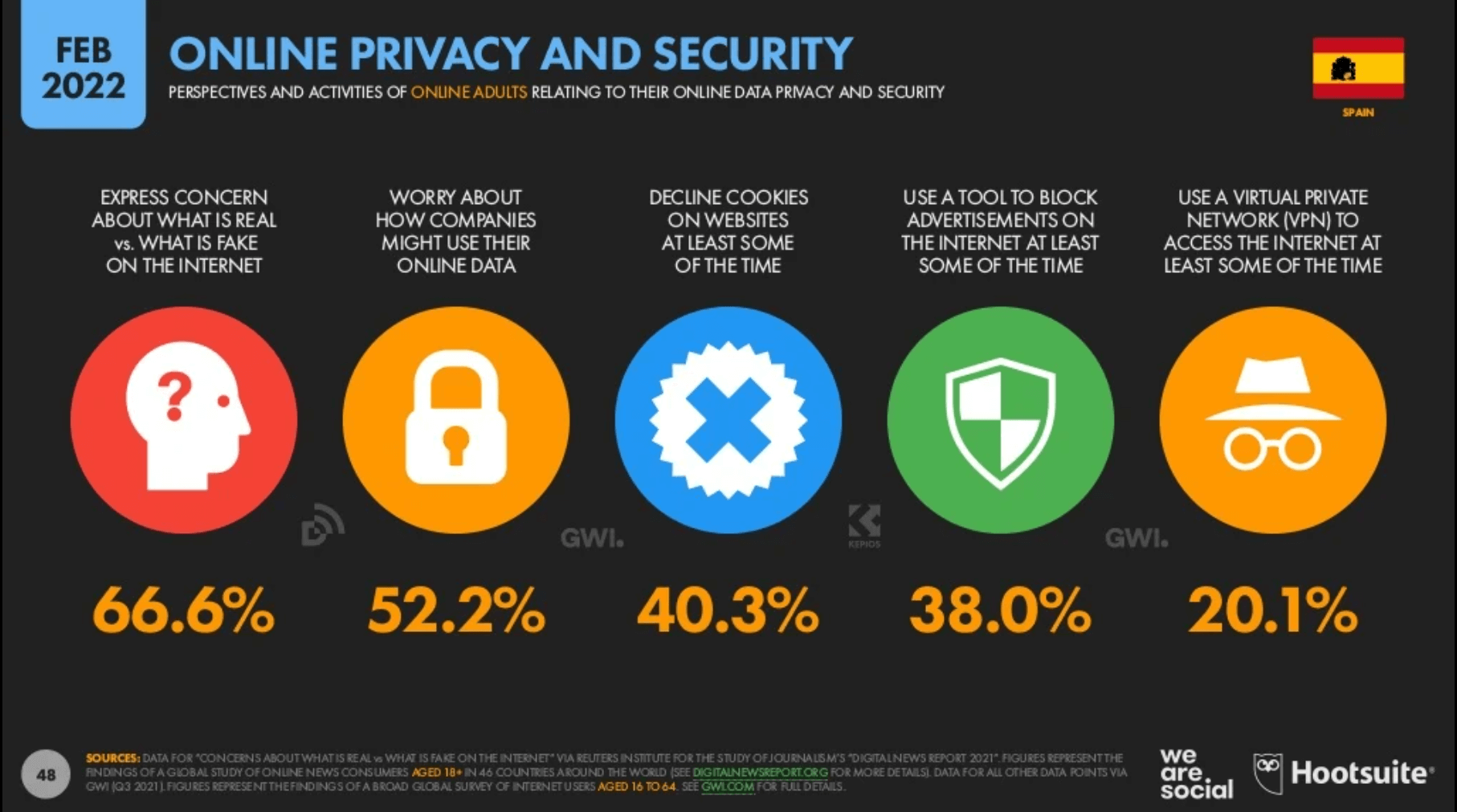

Privacidad y seguridad en línea

Se reporta que el 66,6% de los usuarios expresa su preocupación por lo que es real, frente a lo que es falso en internet.

Mientras que el 52,2% se muestran preocupados acerca de cómo las compañías utilizan su información. Por otro lado, el 40,3% del segmento rechaza las cookies en las páginas web en al menos una ocasión.

Asimismo, el porcentaje de usuarios que usa una herramienta para bloquear publicidad en internet al menos una vez es de 38,0%.

A su vez, que el 20,1% hace uso de un VPN (virtual private network) para ingresar a internet en al menos una oportunidad.

Resumen de medios sociales o social media

El número de usuarios de redes sociales es de 40,70 millones; dicho valor a lo largo del último año ha aumentado en 3,3 millones y 8,8%. Representan el 87,1% de la población, el 98,7% de los españoles mayores a 13 años y, a su vez, equivalen al 92,7% del total de usuarios de internet.

En cuanto al tiempo promedio al día usado en redes sociales, acumula hasta 1 hora y 53 minutos; dicho tiempo sufrido una disminución en el último año de 0,9% (-1 minuto).

Asimismo, se tiene que el promedio de plataformas usadas cada mes es de 6,2.

Estos usuarios están compuestos en un 51% por mujeres y en un 49% por hombres.

Crecimiento de la cantidad de usuarios en medios sociales

También cabe destacar, que desde 2017 hubo una desaceleración en el ingreso de nuevos usuarios: 8,0% (17´-18´); 3,7% (18´-19´) y 3,6% (19´-20´).

Caso curioso entre enero 2020 y enero 2021, en el cual hubo un cambio de fuente de datos y no se reporta variación, sin embargo, se puede mencionar que contaron 29,0 millones (2020) y 37,4 millones (2021).

Seguidamente, entre 2021 y 2022, se demostró un saludable y alentador 8,8% de crecimiento, para así alcanzar los 40,7 millones de usuarios en redes sociales en el pasado enero.

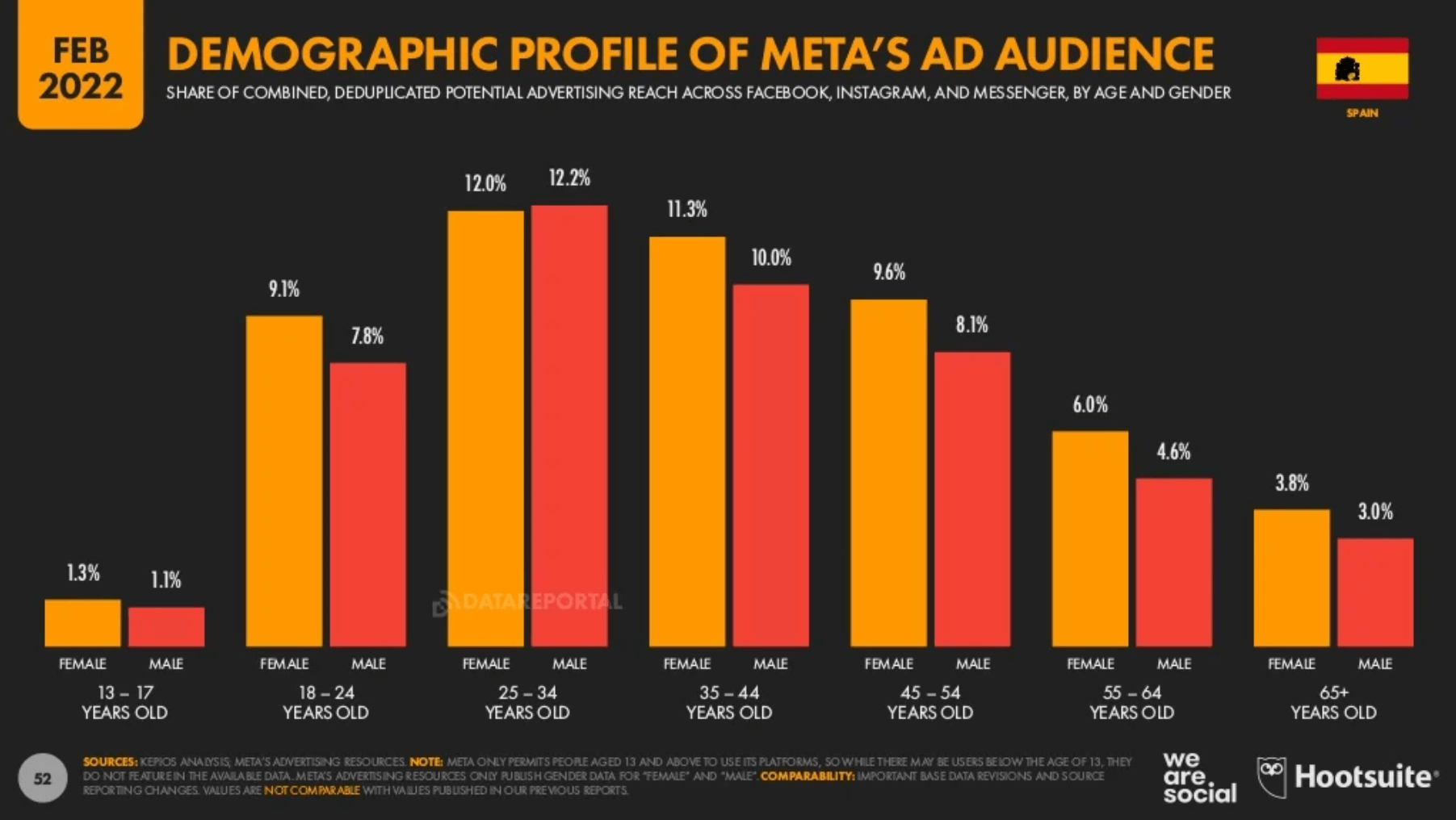

Perfil demográfico de la audiencia publicitaria de meta

La participación de los alcances potenciales publicitarios combinados y des duplicados de Facebook, Instagram y Messenger por edad y género. (Actualizado en febrero 2022). Se divide de la siguiente manera:

- 13 hasta 17 años, 1,3% femenino y 1,1% masculino.

- 18 hasta 24 años, 9,1% femenino y 7,8% masculino.

- 25 hasta 34 años, 12% femenino y 12,2% masculino.

- 35 hasta 44 años, 11,3% femenino y 10% masculino.

- 45 hasta 54 años, 9,6% femenino y 8,1% masculino.

- 55 hasta 64 años, 6% femenino y 4,6% masculino.

- Mayor de 65 años, 3,8% femenino y 3% masculino.

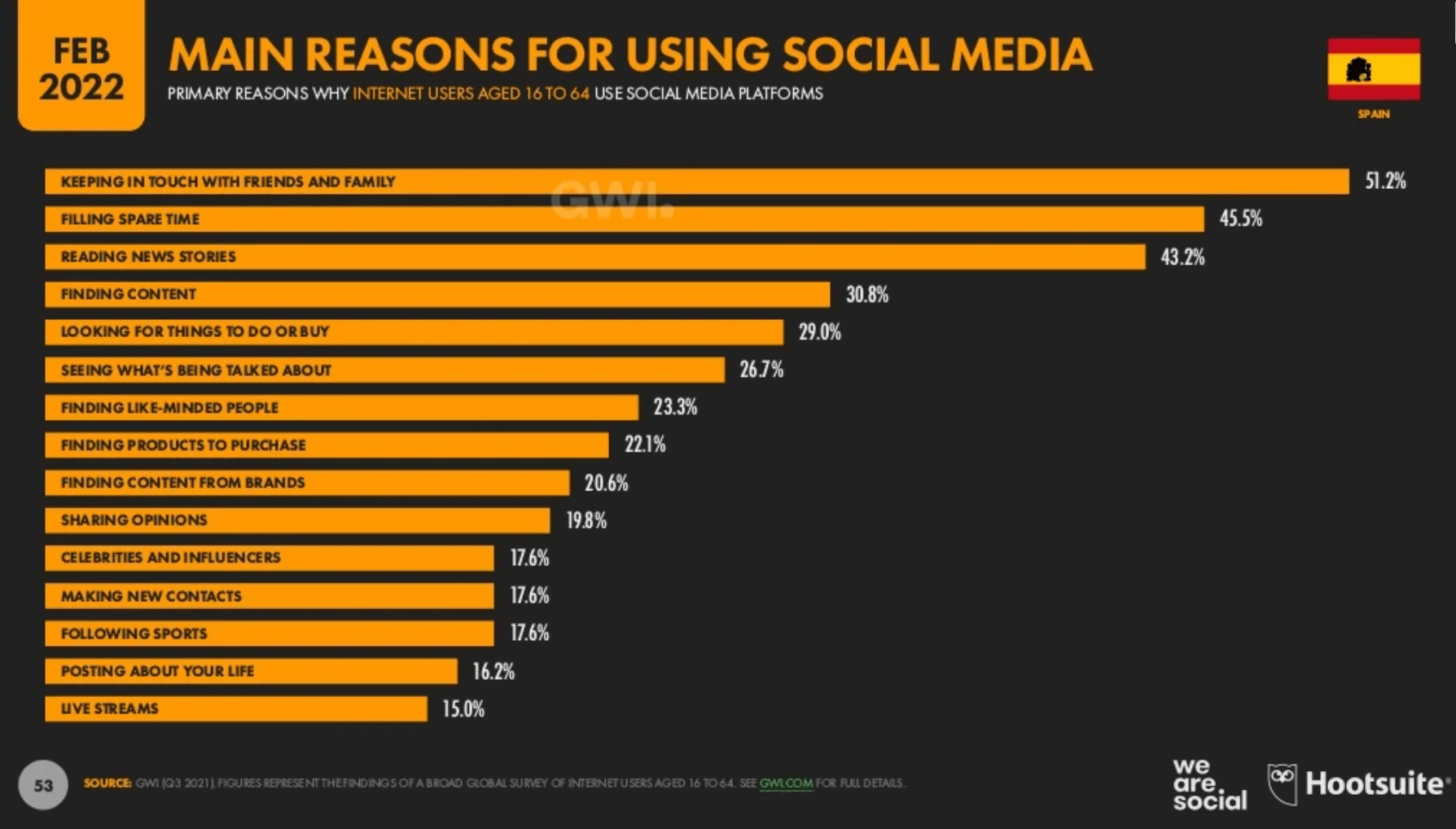

Razones principales para el uso de redes sociales

Algunas razones de los usuarios que usan redes sociales son:

- 51,2% mantener contacto con amigos y familiares.

- 45,5% pasar el tiempo libre.

- 43.2% leer noticias.

- 30,8% buscar contenido.

- 29% buscar cosas qué hacer o comprar.

- 26,7% ver de qué se está hablando o contenido de tendencia.

- 23,3% encontrar personas de igual pensamiento o que tengan pasatiempos similares.

- 22,1% encontrar productos para comprar.

- 20,6% encontrar contenido sobre marcas.

- 19,8% compartir opiniones.

- 17,6% seguir a celebridades e influenciadores.

- 17,6% hacer nuevos contactos.

- 16,2% publicar acerca de su vida.

- 15% consumir o realizar transmisiones en vivo.

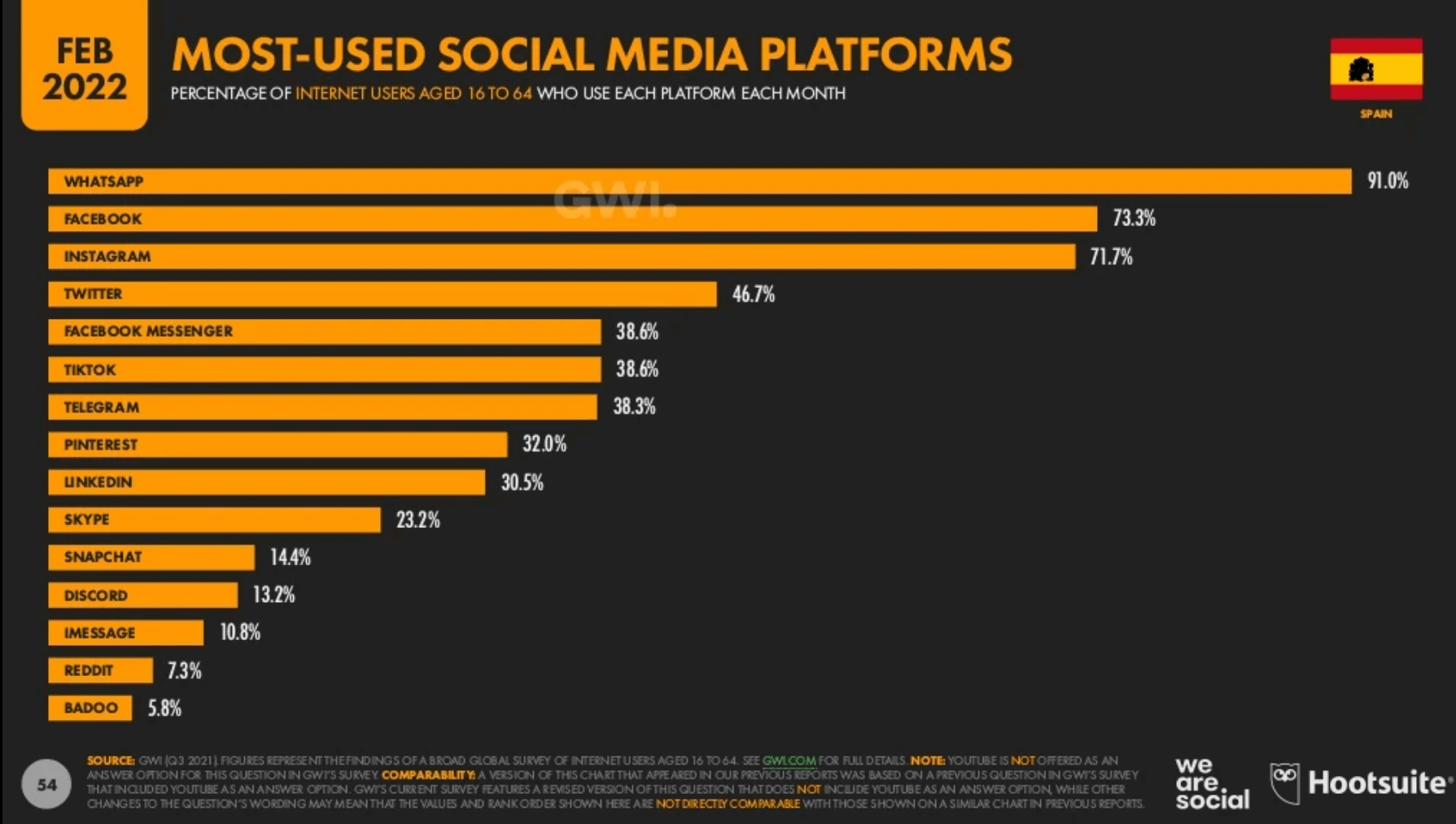

Plataformas de medios sociales más usadas

Es necesario recordar los medios sociales está compuestos por redes sociales y mensajería instantáneas.

- 91% WhatsApp.

- 73,3% Facebook.

- 71,7% Instagram.

- 46,7% Twitter.

- 38,6% Facebook Messenger.

- 38,6% TikTok.

- 38,3% Telegram.

- 32% Pinterest.

- 30,5% LinkedIn.

- 23,2% Skype.

- 14,4% Snapchat.

- 13,2% Discord.

- 10,8% Imessage.

- 7,3% Reddit.

- 5,8% Badoo.

Plataformas favoritas de redes sociales

Se detalla el porcentaje de usuarios de internet entre 16 y 64 años que afirman a cada opción plataforma de red social favorita.

- 39,7& WhatsApp.

- 21,4% Instagram.

- 12,2% Facebook.

- 6,2% Twitter.

- 4,8% TikTok.

- 3,4% Telegram.

- 2,1% Pinterest.

- 1,4% LinkedIn.

- 1,2% Discord.

- 0,5% Facebook Messenger.

Uso de medios sociales para búsqueda de marcas

Porcentaje de usuarios de internet entre 16 y 64 años que usaron cada canal de redes sociales para buscar información sobre marcas y productos.

Se tiene que el 64,6% del segmento utilizó cualquier tipo de red social para buscar la información mencionada, mientras que el 39,8% hizo uso de canales sociales.

Así también, los sitios de preguntas y respuestas (Eg. Quora) son usados el 17,2% de las ocasiones; a su vez, los foros y tablones de anuncios captan el 13,2% de las búsquedas.

Los servicios de mensajería y chat en vivo atraen el 7,4% de los usuarios. Las redes de micro blogs (Eg. Twitter) son utilizados el 7,4% de los buscadores.

Las redes de blogs (blogs en formato de video) son responsables del 7,8% de las consultas y tablones de anuncios en línea (Eg. Pinterest) captan el 5,3% de los usuarios.

Tipos de cuentas seguidas en medios sociales

Porcentaje de usuarios de internet entre los 16 y los 64 años de edad que siguen a cada tipo de cuenta en redes sociales.

- 59.9% cuentas de amigos, familia y personas que conocen.

- 33% cuentas de bandas, cantantes y músicos.

- 28,5% cuentas dedicadas al entretenimiento y memes.

- 27,9% cuentas de actores, comediantes e intérpretes.

- 25,1% cuentas de influenciadores y expertos.

- 24,7% restaurantes, chefs y comida.

- 24,4% marcas que compras.

- 21,7% contactos del trabajo.

- 21,6% equipos y personas relacionadas al deporte.

- 21,3% canales y programas de televisión.

- 20,6% marcas que investigas.

- 19,3% periodistas y compañías de noticias.

- 19,2% publicaciones que lees.

- 17,7% compañías relacionadas con el trabajo.

- 15,5% expertos en belleza.

Tráfico web referido por redes sociales

Facebook es responsable de referir el 88,82% del tráfico a terceros y en el último año aumentó en un 9,8% (+794 BPS). Mientras que Twitter se encarga del 2,59% del tráfico y sufrió una baja de 56,4% (-335 BPS) en los últimos 12 meses.

Así también, Pinterest envía 2,92% los usuarios y desde el febrero pasado ha decaído un 48,6% (-276 BPS). Instagram, por su parte, se participa en el 3,73% con una tasa de 0,3% (-1 BPS) al año.

Por otra parte, YouTube acumula el 1,02% del redireccionamiento y presenta una tasa negativa anual de 63,3% (-176 BPS).

Asimismo, Reddit delega el 0,56% del tráfico y han aumentado en un 1,8% en los últimos 12 meses (+1 BP). Siguiendo con Tumblr que capta el 0,21% de las referencias y reporta una baja de 8,7% (-2 BPS) en los últimos 365 días.

De la misma forma, el 0,11% del desvío corresponde a LinkedIn cuya tasa de cambio al año es negativa con un 35,3% (-6 BPS).

En menor proporción, la Vkontakte se encarga del 0,01% del tránsito referencial y no presenta cambios.

El resto de redes participan desviando el 0,02% del tráfico y su razón de cambio en los últimos 2 semestres ha sido positiva en un 100% (+1 BP).

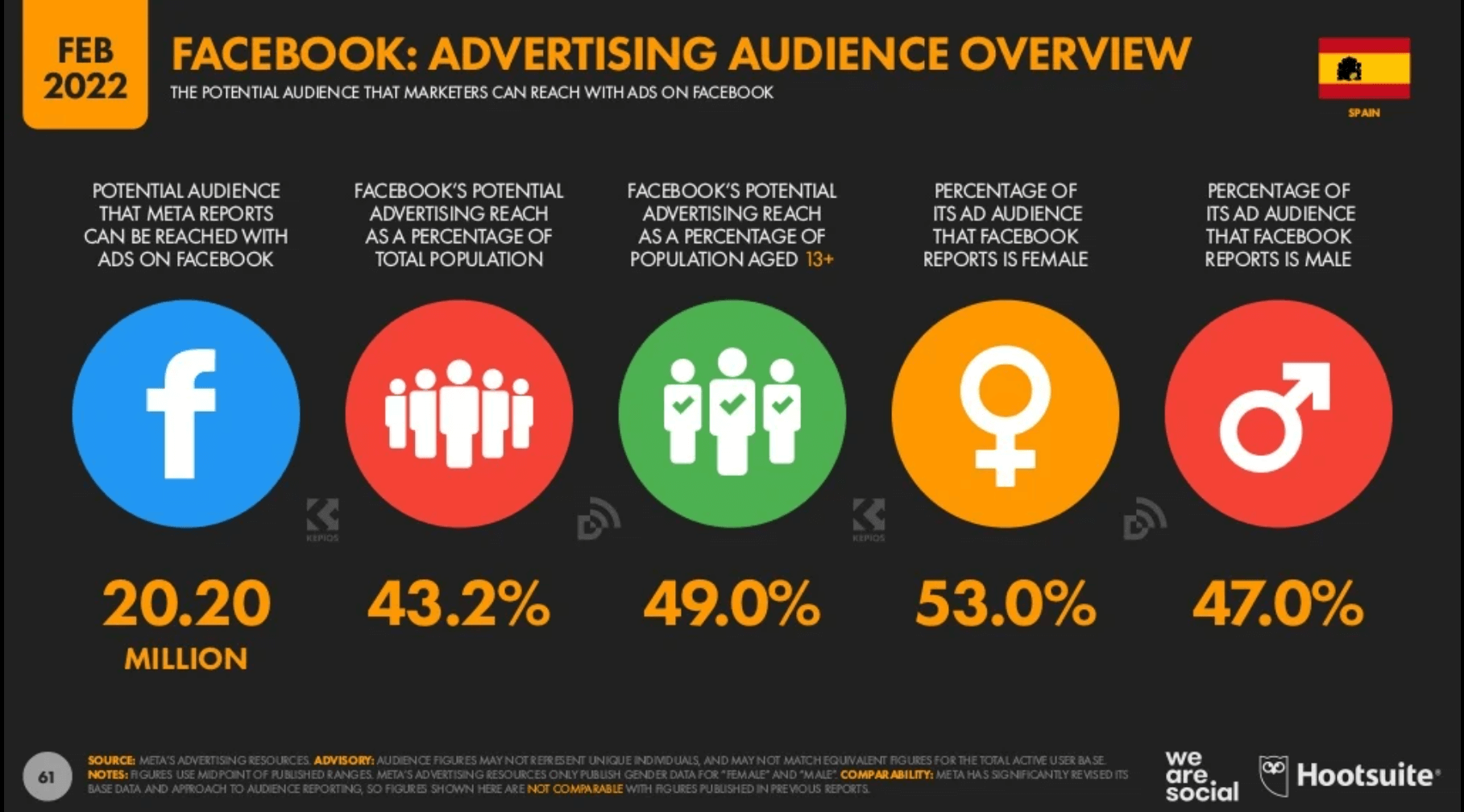

La audiencia potencial de Facebook es de 20,20 millones de usuarios, que equivale al 43,2% de la población española y, a su vez, representa el 49,0% de la población mayor a 13 años.

La audiencia está compuesta en un 53% por mujeres y 47% son hombres.

Acceso a Facebook por los dispositivos

Se reporta que un 97,9% de los usuarios usan cualquier tipo de teléfono móvil, mientras que el 2,1% únicamente utiliza laptops o computadoras de escritorio para ingresar.

Asimismo, el 20,3% de los usuarios aprovecha tanto su teléfono móvil y su computadora para revisar Facebook.

A su vez, el 77,6% accede a la plataforma exclusivamente por teléfono.

Actividad frecuente en Facebook

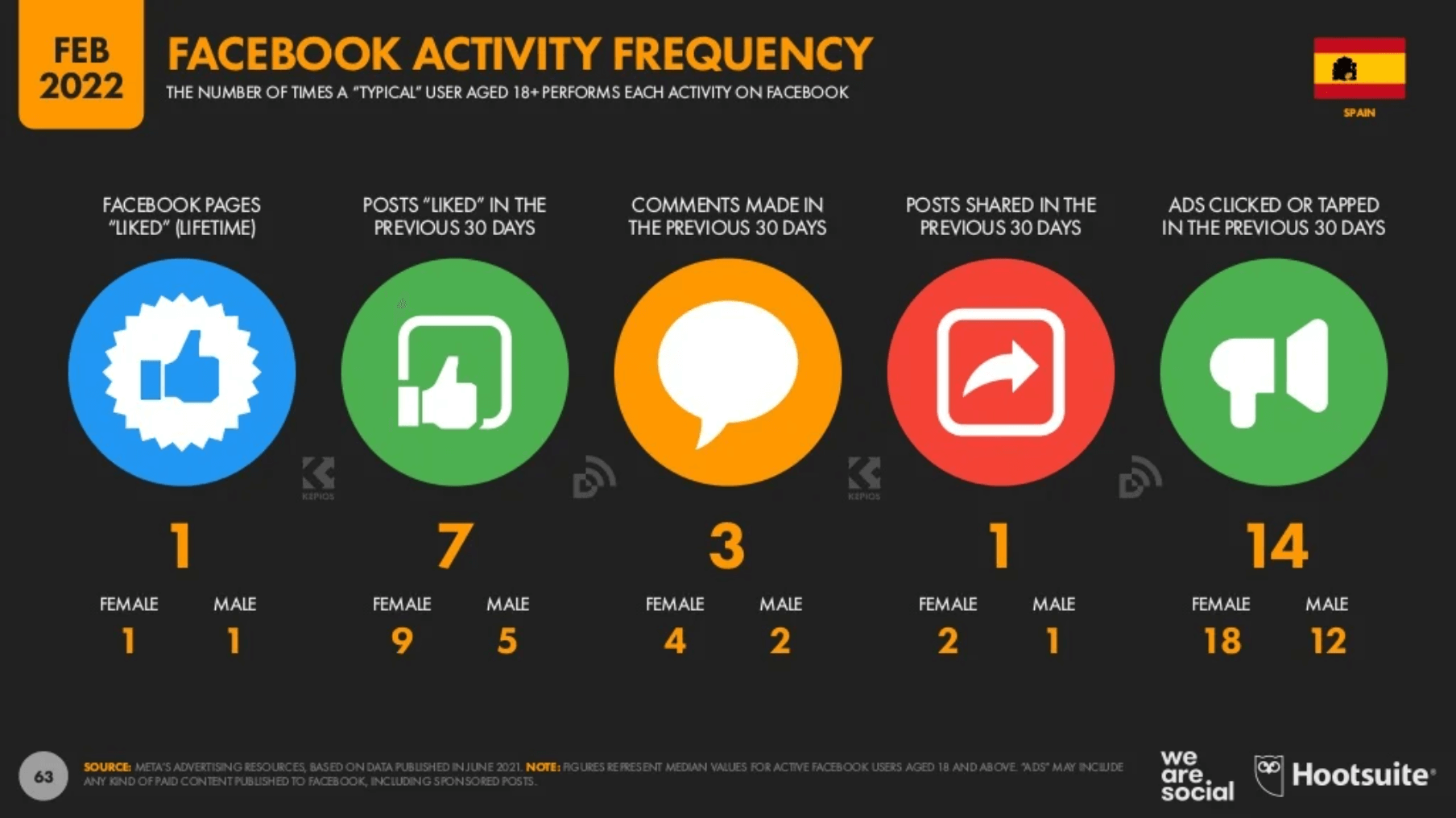

El promedio de páginas de Facebook marcadas con “Me Gusta” (de por vida) es de 1 (una para mujeres y una para hombres).

Mientras que en promedio son 7 las publicaciones con “Me Gusta” (en los últimos 30 días); 9, para las mujeres y 5, para los hombres.

En promedio, son 3 los comentarios hechos en el último mes; 4 para las mujeres y 2 para los hombres. Desde el mes pasado, en promedio, se ha compartido 1 publicación; 2 para las mujeres y 1 para los hombres.

Asimismo, se ha hecho clic en 14 anuncios, en promedio; 18, para las mujeres y 12, para los hombres.

Interacción o engagement en Facebook

Se tiene que, tomando en cuenta todos los tipos de publicaciones realizadas por Fan Pages (páginas de seguidores), en promedio, solo el 0,04% obtiene interacciones (reacciones, comentarios y veces compartidos).

Mientras que, aquellos posts referentes a imágenes, obtienen un promedio de 0,07% de la participación de los usuarios de Facebook.

Asimismo, las publicaciones referentes a videos acumulan un promedio de 0,05% de interacciones.

Por su parte, las publicaciones concernientes a enlaces y actualizaciones de estado, ambas se llevan el 0,02%, en promedio, de las interacciones en Facebook.

YouTube

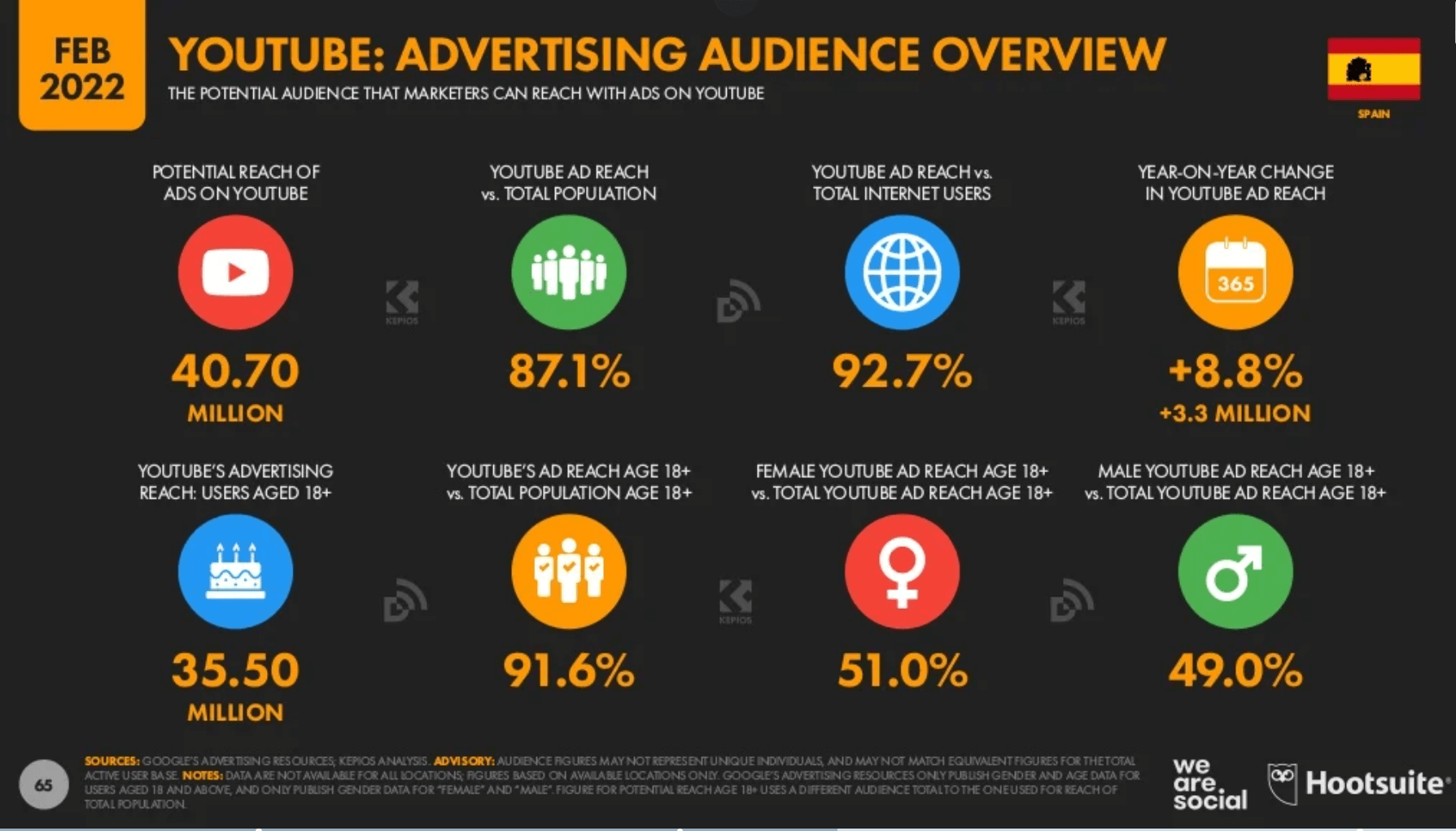

El total del alcance es de 40,70 millones de personas; que equivalen al 87,1% de la población y acumulan el 92,7% de los usuarios de internet.

Asimismo, el número de usuarios mayores de 18 años alcanzan los 35,5 millones y representan el 91,6% de la población total en el mismo segmento.

La plataforma ha presentado una tasa de incremento del 8,8% o 3,3 millones de nuevos usuarios en el último año.

Dicha audiencia está conformada en un 51% por mujeres y 49% son hombres.

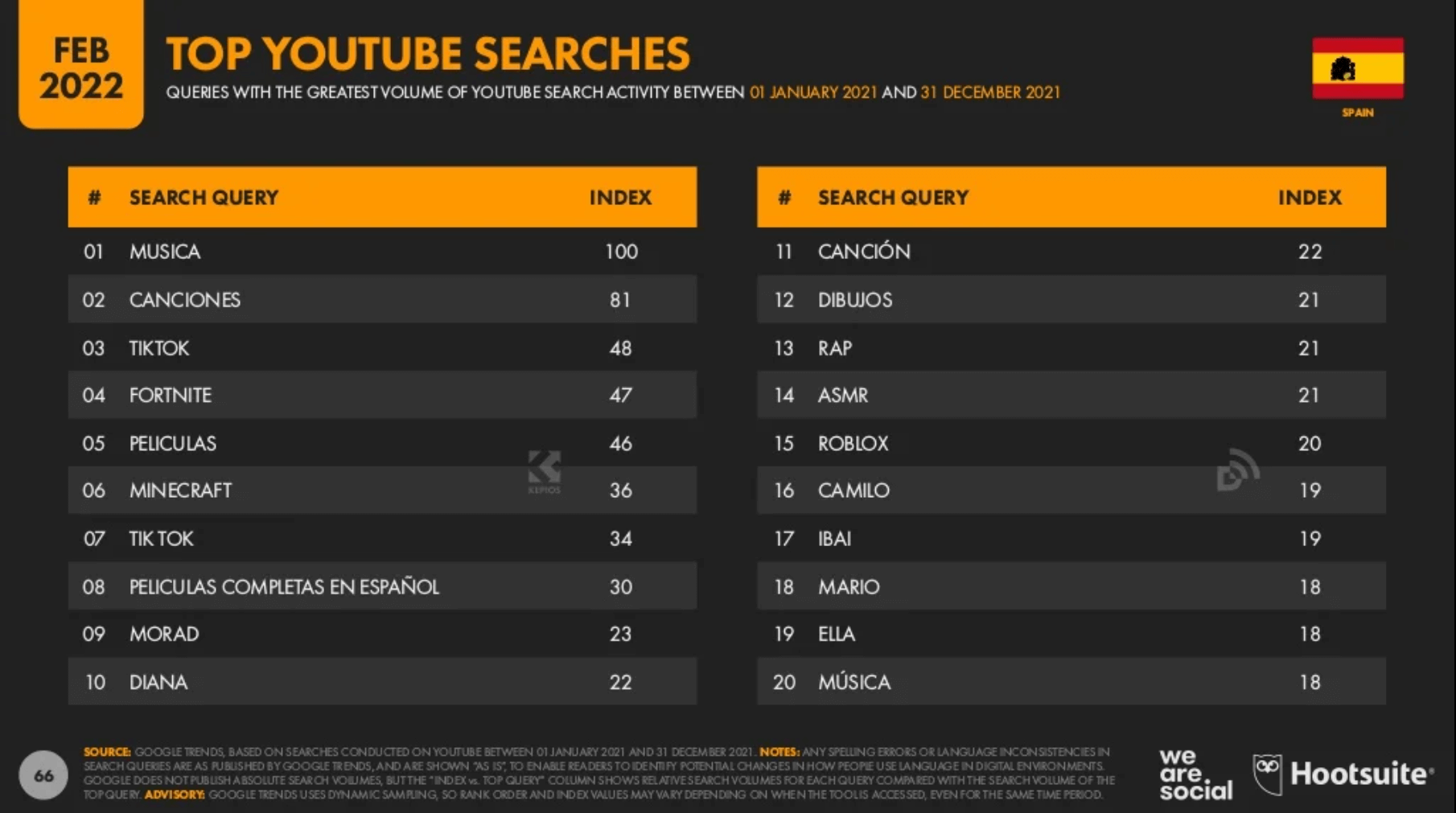

Palabras o temas más buscados en YouTube

Se presenta el top 20 de los temas o palabras más buscados dentro de esta red social:

- Musica.

- Canciones.

- TikTok.

- Fortnite.

- Películas.

- Minecraft.

- Tik Tok.

- Películas completas en español.

- Morad.

- Diana.

- Canción.

- Dibujos.

- Rap.

- ASMR.

- Roblox.

- Camilo.

- IBAI.

- Mario.

- Ella.

- Música.

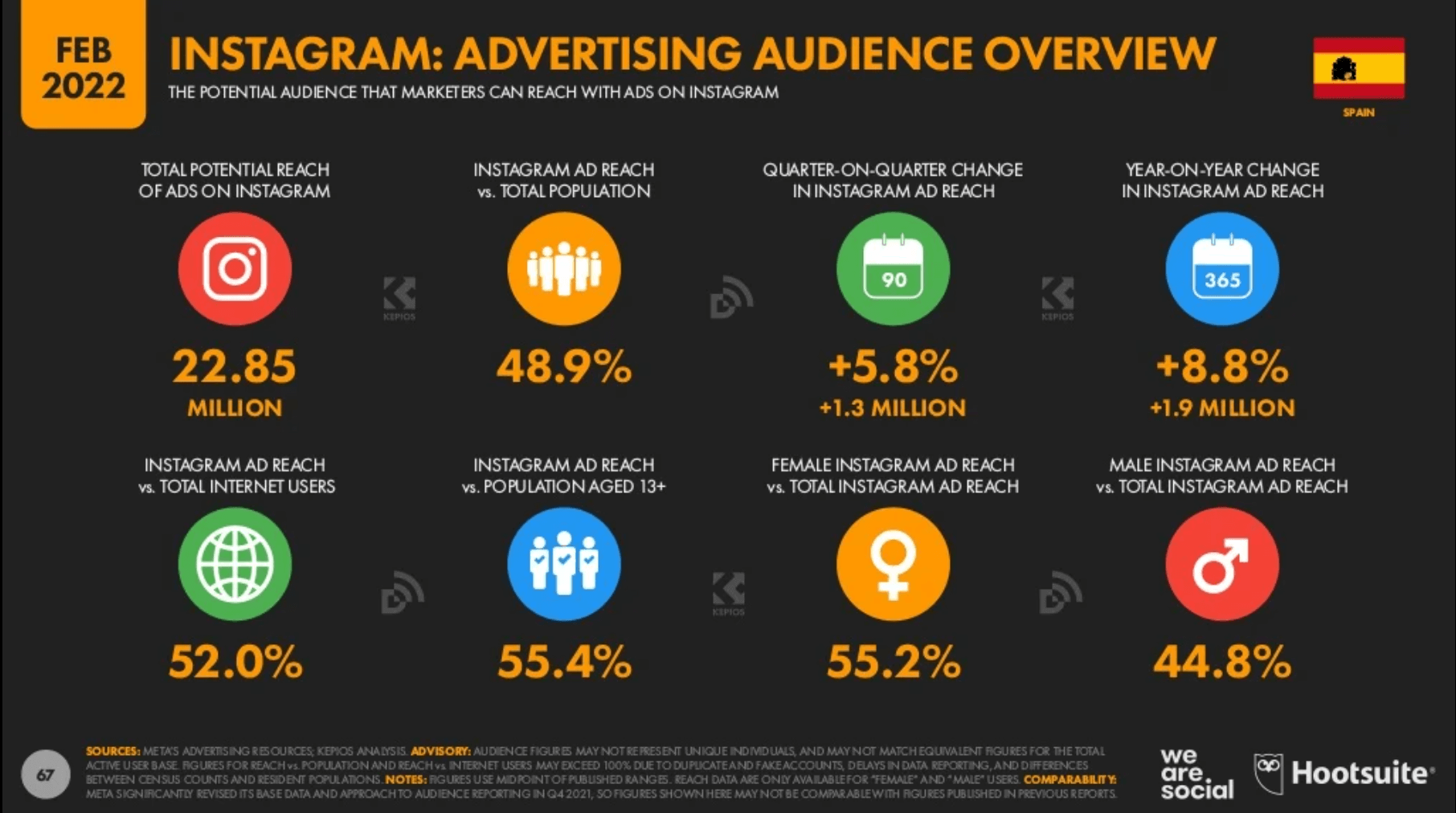

La audiencia potencial en la plataforma es de 22,85 millones de personas, lo que representa un 48,9% de la población, un 55,4% de los habitantes mayores a 13 años y un 52,0% del total de usuarios de internet.

El alcance ha tenido variaciones positivas en los últimos 90 días de 1,3 millones de usuarios, para un crecimiento de 5,8%. Mientras que, al año, se han sumado 1,9 millones en total para un alza de 8,8%.

Un 55,2% de los usuarios son mujeres, mientras que un 44,8% son hombres.

TikTok

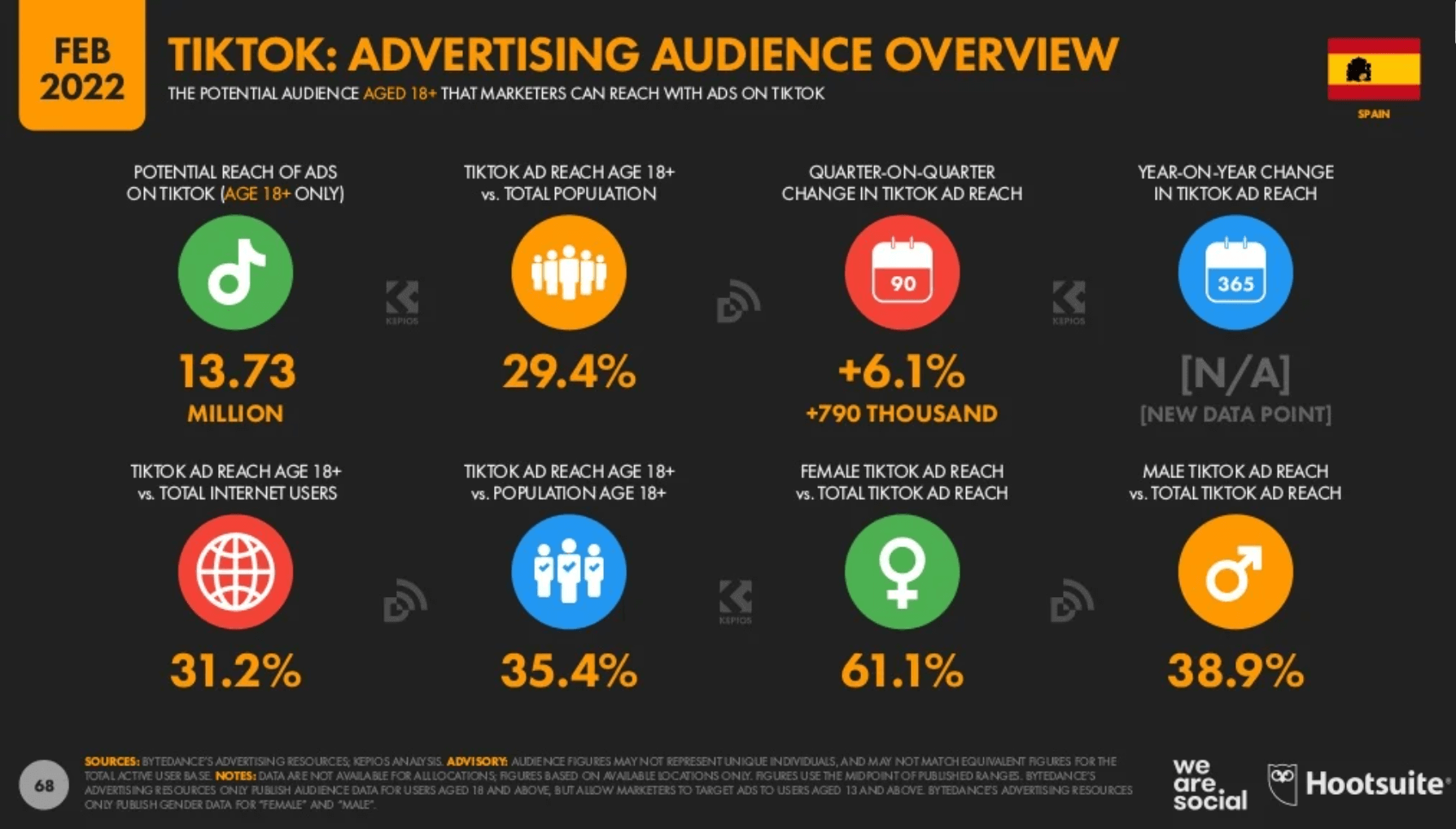

La audiencia potencial mayor de 18 años es de 13,73 millones de usuarios que equivalen al 29,4% de la población total.

Desde los hace 90 días, el alcance ha aumentado en un 6,1% o 790 mil nuevos usuarios y en cifras anuales no hay datos.

Los usuarios de más de 18 años en TIKTOK representan el 31,2% del total de usuarios de internet y el 35,4% de la población española mayor de 18 años.

Los usuarios están compuestos por 61,1% de mujeres y 38,9% de hombres.

Facebook Messenger

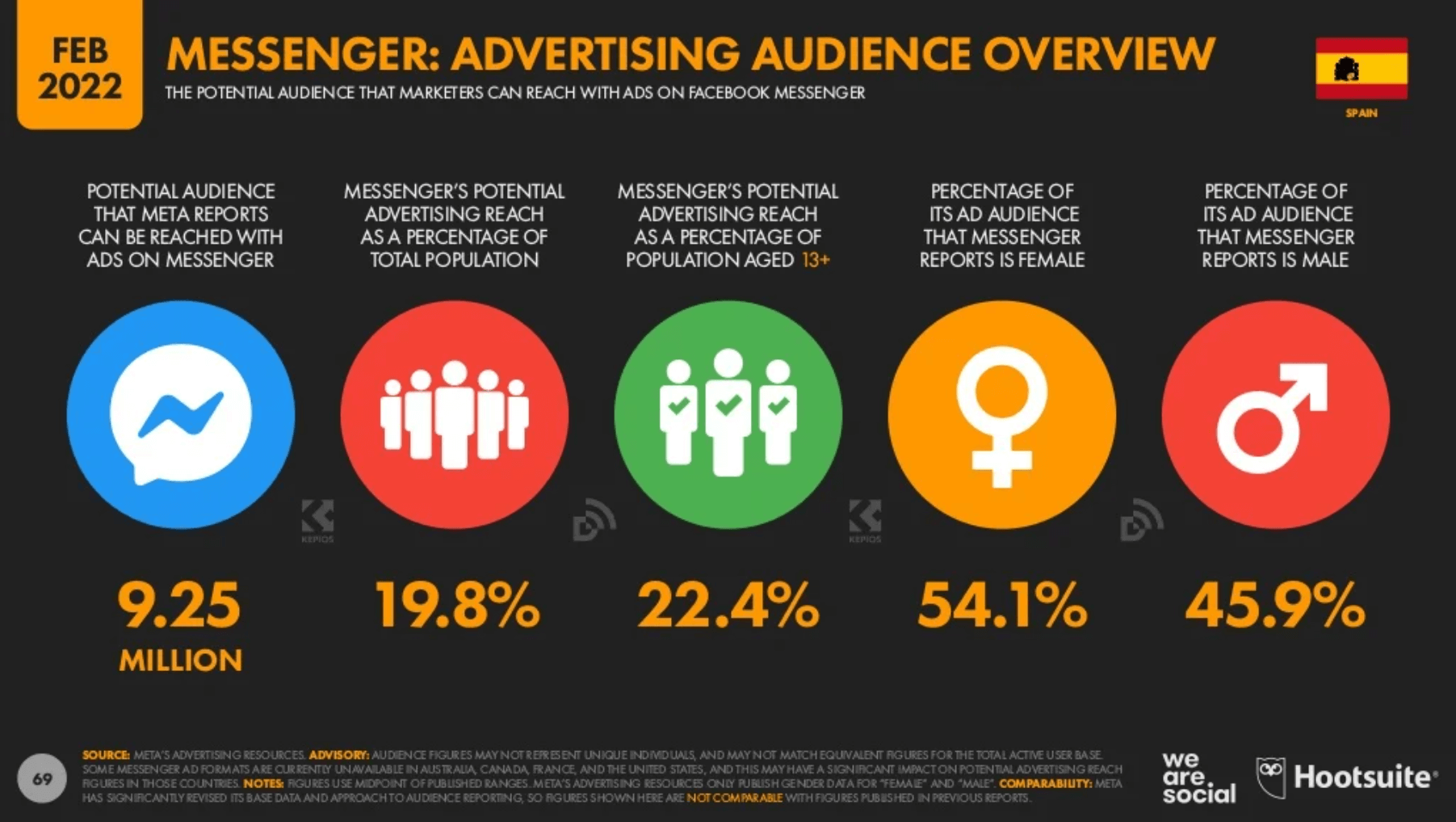

La audiencia potencial de Messenger es de 9,25 millones de usuarios, que representa el 19,8% de la población española.

A su vez, la audiencia equivale al 22,4% de la población mayor a 13 años. La audiencia está compuesta en un 54,1% por mujeres y el 45,9% restante son hombres.

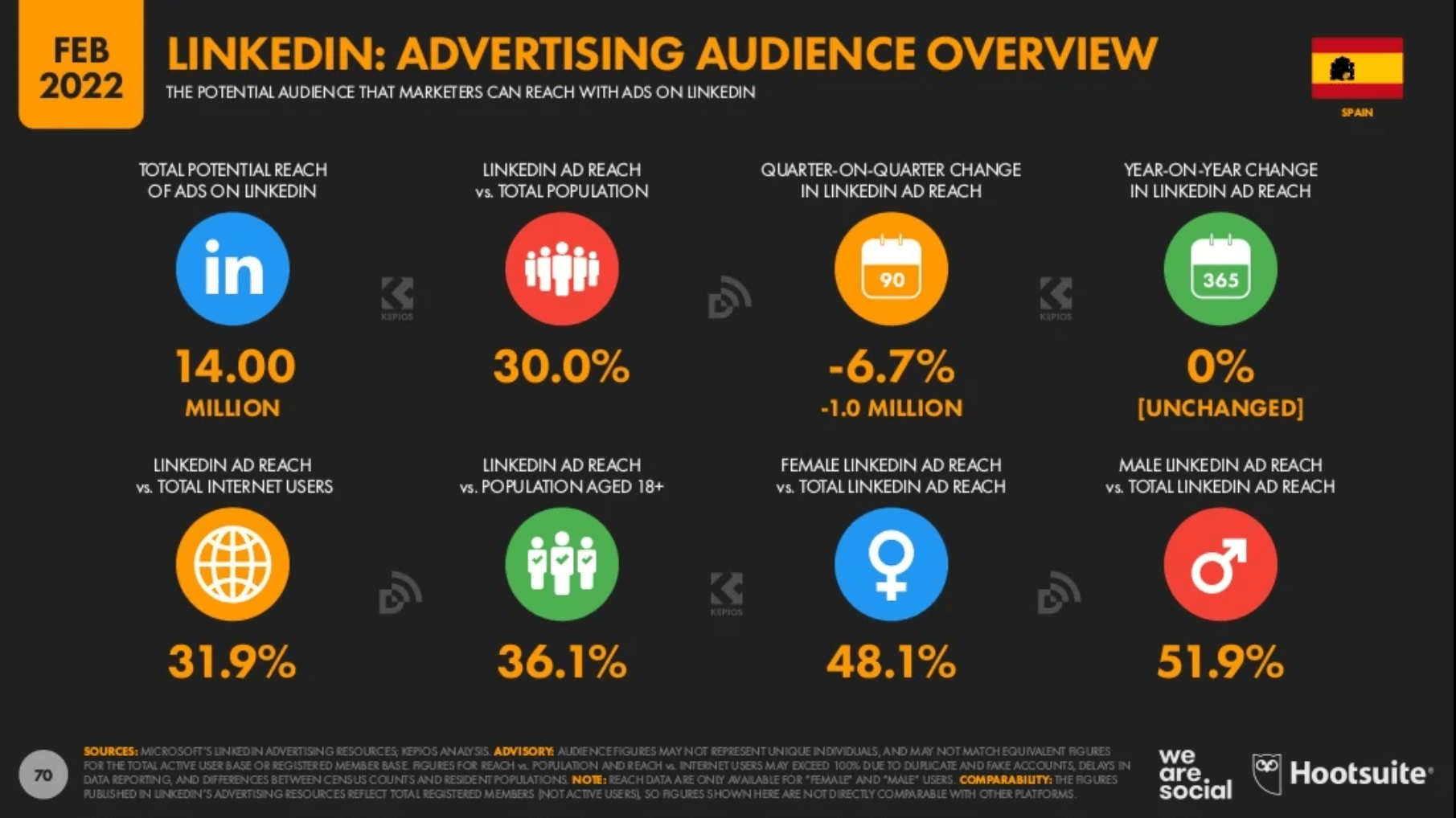

El alcance potencial en la plataforma es de 14 millones, lo que representa el 30% de la población. Cifra que ha bajado en un 6,7% o 1 millón de usuarios en el último trimestre y no se poseen datos anuales.

La audiencia total representa un 31,9% de los usuarios totales de internet, así como el 36,1% de personas mayores a 18 años.

El alcance está compuesto en un 48,1% de mujeres y en un 51,9% de hombres.

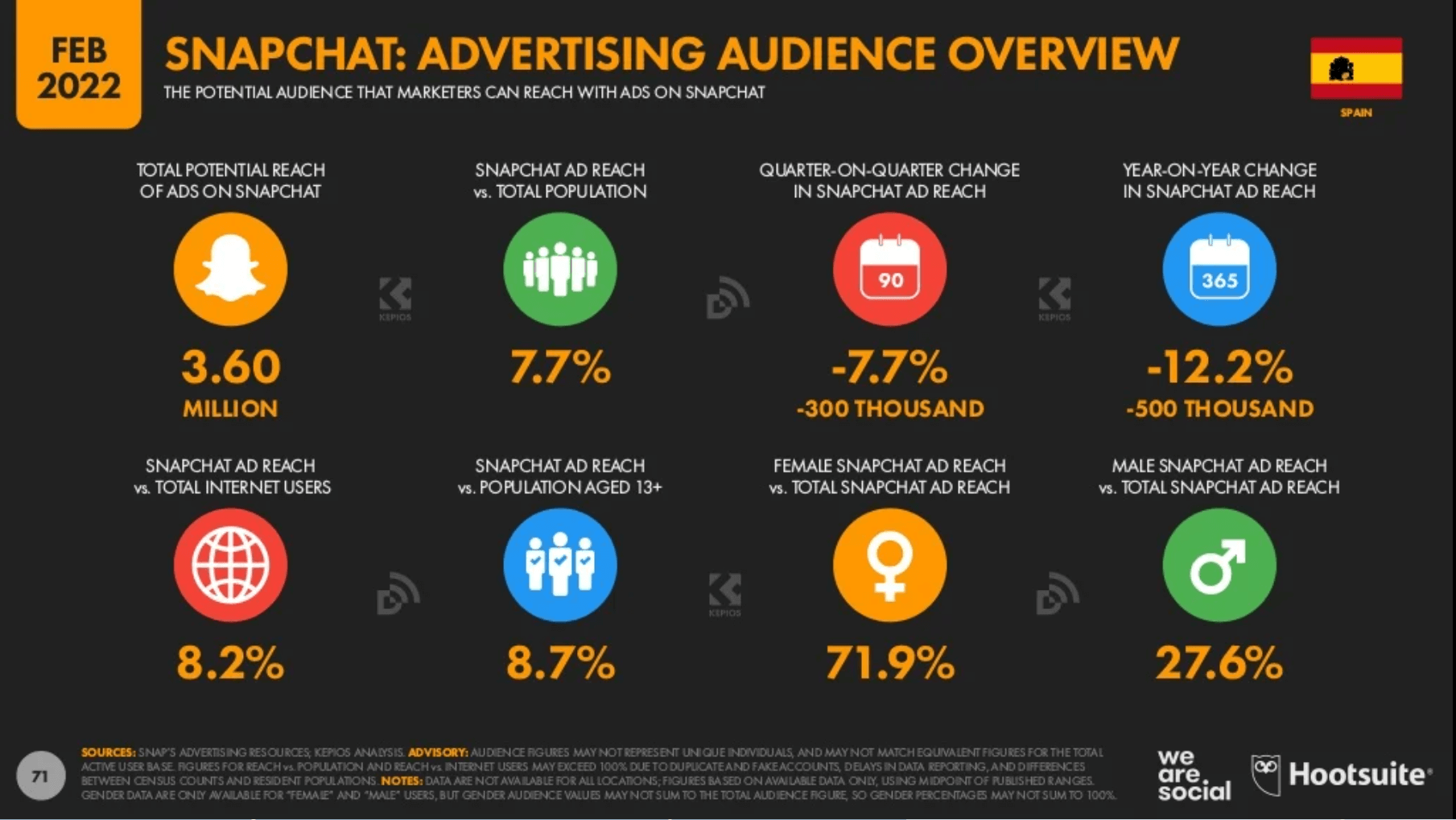

Snapchat

El total de la audiencia potencial es de 3,6 millones de personas, las cuales representa el 7,7% de la población total.

La audiencia ha sufrido un decrecimiento en los últimos 90 días de 7,7% o 300 mil usuarios menos, mientras que en cifras anuales se reporta una caída de 12,2% o 500 mil visitantes menos.

El total de dicha audiencia representa el 8,2% de los usuarios de internet y 8,7% de la población mayor a 13 años.

En un 71,9% está compuesta por mujeres y en 27,6% por hombres.

La audiencia publicitaria de Twitter es de 8,75 millones de usuarios, valor que representa el 18,7% de la población y 21,2% de la población mayor de 13 años de edad.

Asimismo, representa el 19,9% del total de usuarios de Internet y en los últimos 90 días 600 mil usuarios han abandonado la plataforma, para una caída de 6,4%.

El total del alcance potencial es de 7,04 millones de personas que equivalen al 15,1% de la población y ha presentado un aumento trimestral de 1,8% o 125 mil nuevos usuarios.

Asimismo, anualmente, se reporta una caída de 1,3% o 90.000 visitantes a la plataforma.

El alcance de Pinterest representa el 16% del total de usuarios de internet en España y el 17,1% del segmento de población mayor a 13 años.

La composición del alcance es en un 74,8% de mujeres y un 18,3% de hombres.

Conectividad móvil

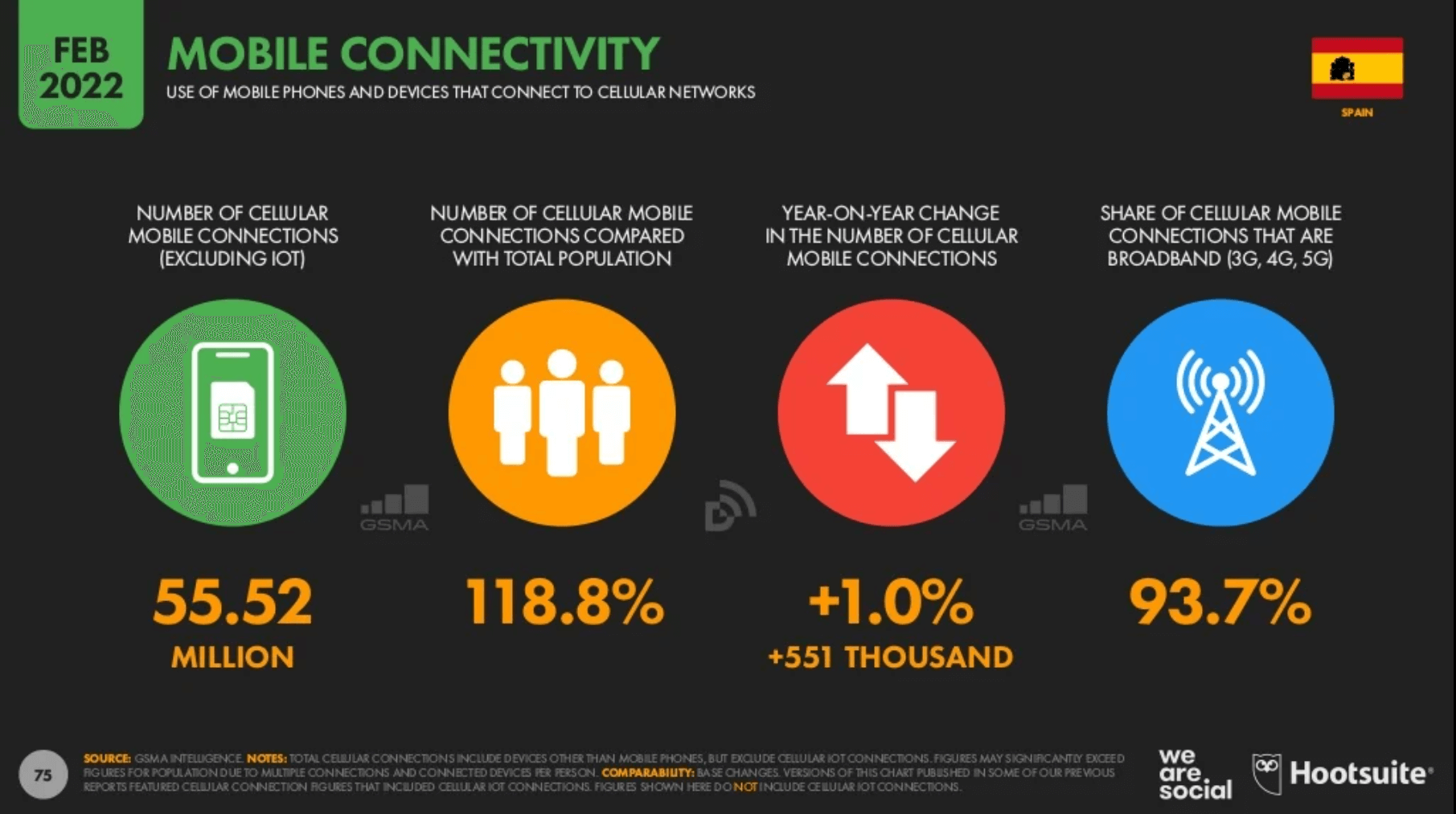

El número de conexiones móviles (excluyendo IOT, Internet Of Things o internet de las cosas) es de 55,52 millones; lo que representa el 118,8% de la población.

Esta cifra se traduce en un aumento anual del 1% o 551 mil nuevas conexiones.

Mientras que las conexiones de banda ancha (3G, 4G y 5G) acumulan el 93,7% del total.

Conexiones celulares móviles sobre el tiempo

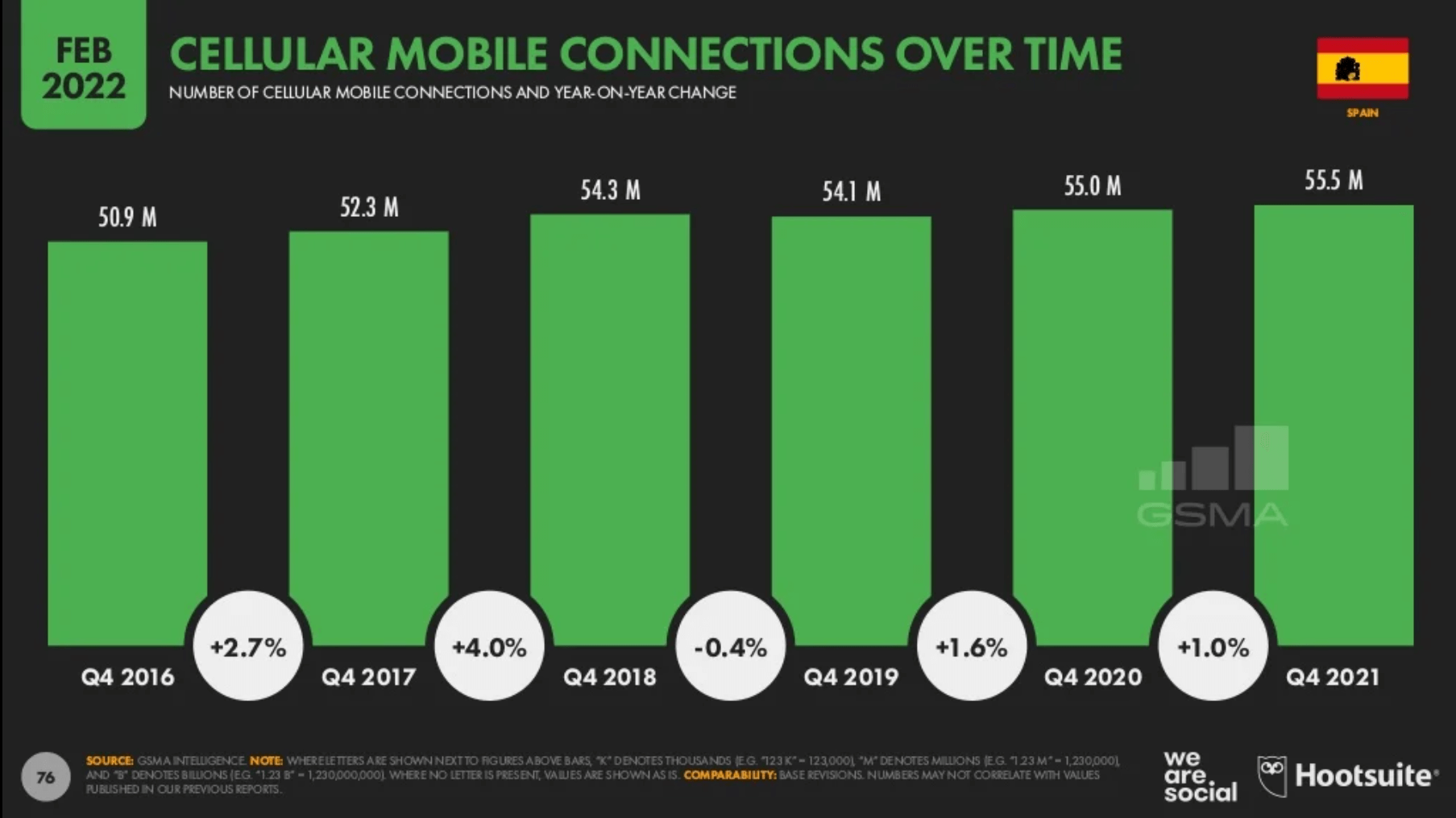

En las cifras del último trimestre desde los últimos 6 años, se han registrado incremento en el número de conexiones de 2,7% (16´-17´) y la mayor tasa fue de 4,0% (17´-18´), seguidamente una caída entre 2018 y 2019 (-0,4%), después de los cuales se han reportado aumentos menores de 1,6% (19´-20´) y 1,0% (20´-21´).

Salvo la pequeña caída mencionada, el número de conexiones ha ido en aumento desde 50,9 millones en 2016, hasta su máximo en el último trimestre de 2021 con 55,5 millones.

Asequibilidad del acceso al internet móvil

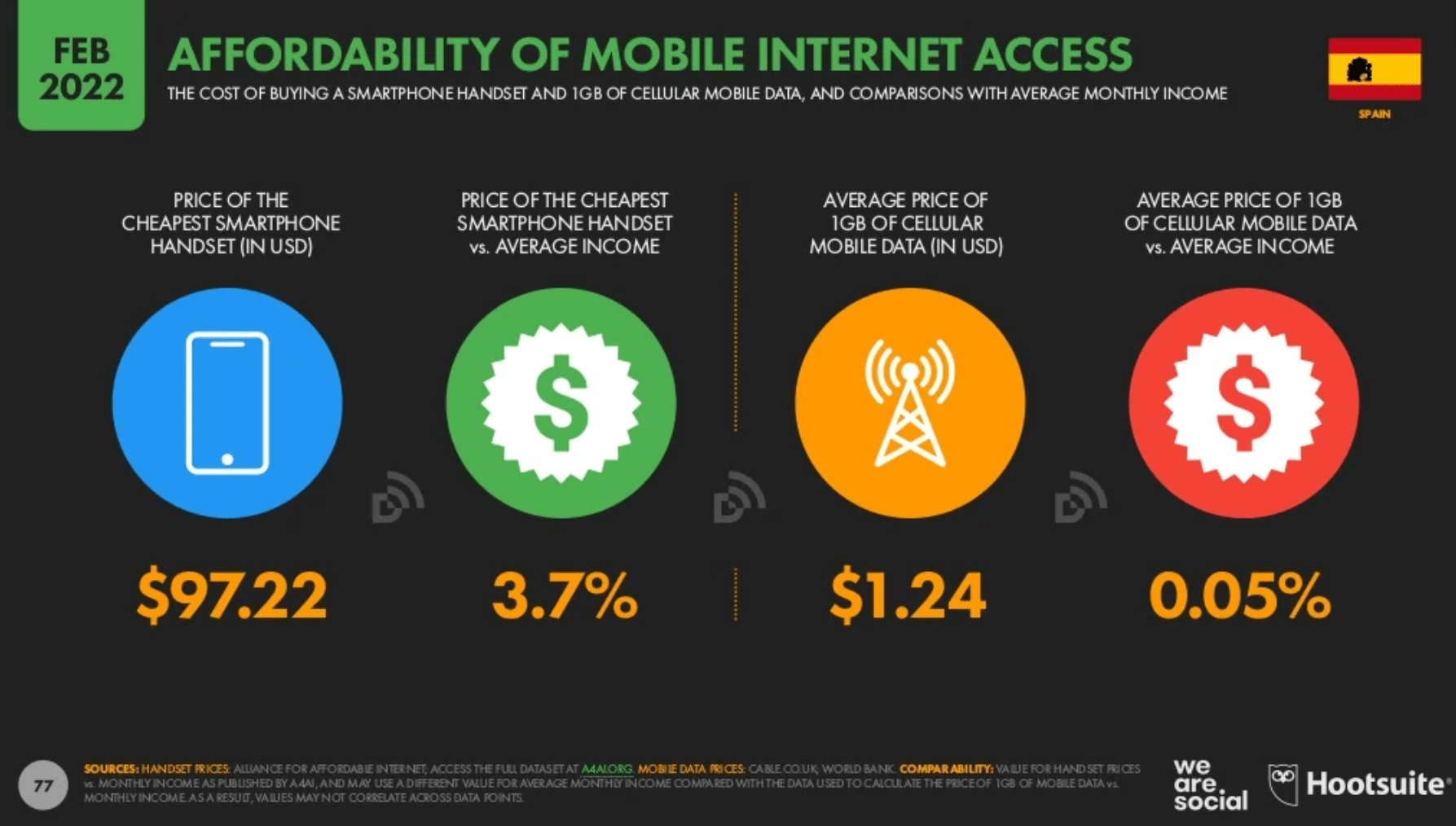

El predio del teléfono inteligente más económico es de 97,22 USD; lo cual representa el 3,7% del ingreso mensual promedio.

Mientras que el costo de adquirir 1 GB de datos móviles es de 1,24 USD y esto representa el 0,05% del ingreso mensual promedio.

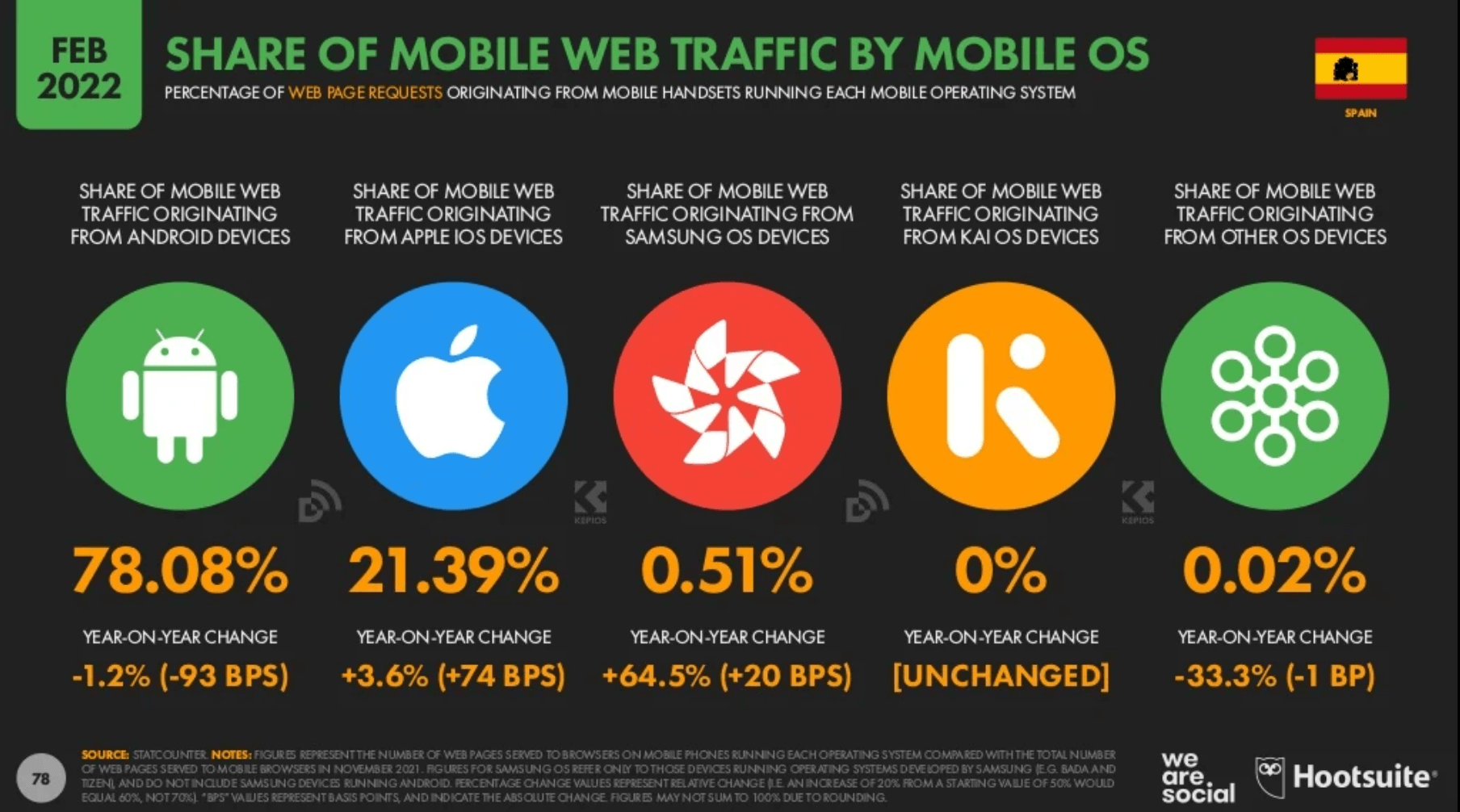

Repartición del tráfico web por sistema operativo móvil

La participación de dispositivos con ANDROID en el tráfico es de 78,08%, valor el cual ha disminuido en un 1,2% (-93 BPS).

Asimismo, los móviles con APPLE IOS genera el 21,39%, lo que se traduce en un aumento del 3,6% (+74 BPS).

El 0,51% del tráfico es debido a los dispositivos con el SAMSUNG OS, valor que desde hace un año ha aumentado en un 64,5% (+20 BPS).

No se reporta tráfico generado desde dispositivos con KAI OS.

El tráfico generado desde terminales con otros sistemas operativos es de 0,02%, el cual ha disminuido en un 33,3% (-1 BP).

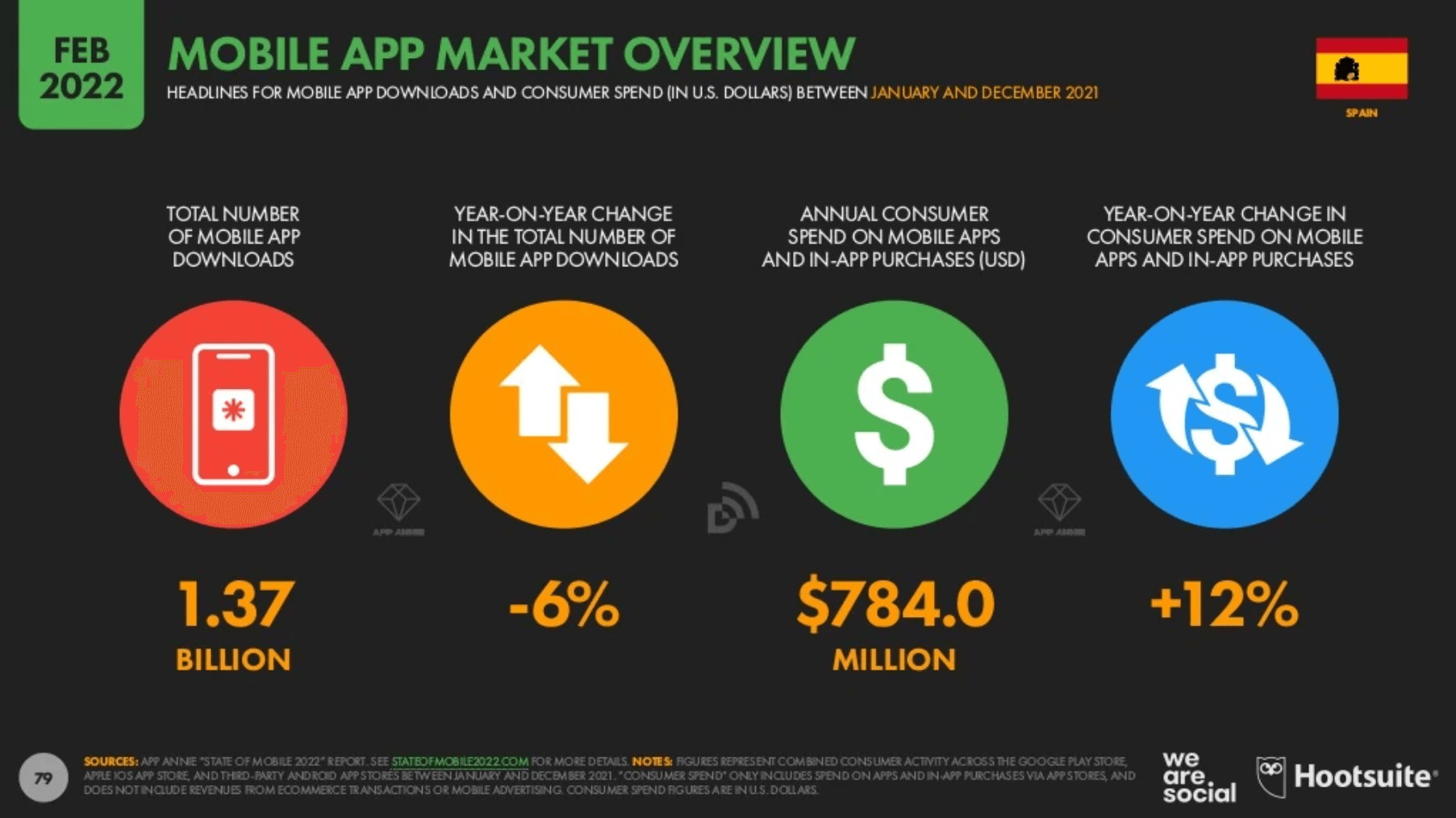

Resumen general del mercado de aplicaciones móviles

Se presenta los titulares de descargas y gasto de consumidores en aplicaciones móviles (en dólares estadounidenses) entre enero y diciembre de 2021.

El total de descargas de aplicaciones móviles fue de 1,37 mil millones, lo cual representa una disminución anual del 6%.

El consumo anual en aplicaciones y en compras dentro de las aplicaciones fue de 784 millones USD; lo cual equivale a un aumento del 12% desde el año anterior.

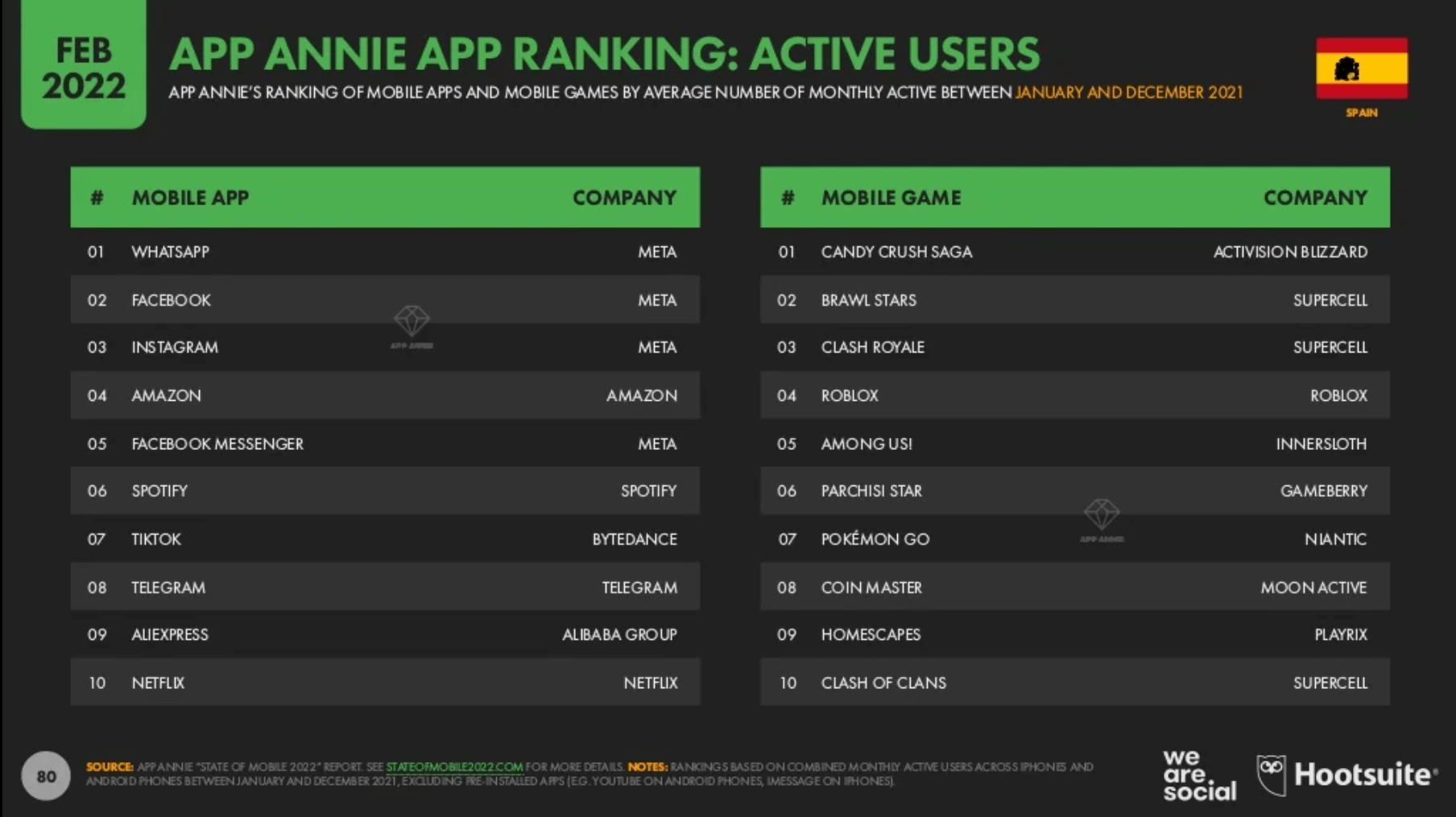

Ranking de APP ANNIE: Usuarios Activos

En la sección de aplicaciones se encuentran las aplicaciones de META: Whatsapp (1º), Facebook (2º), Instagram (4º) y Facebook Messenger (5º).

Asimismo, los servicios de ventas en línea ocupan la 4ta (Amazon) y 9na (AliExpress).

Y otras aplicaciones que completan el top son: Spotify (6º), TikTok (7º), Telegram (8º) y Netflix (10º).

Siguiendo con los videojuegos móviles, se tiene en 1º lugar a Candy Crush Saga; mientras que Supercell clasifica 3 de sus títulos entre los 10 mejores, como son: Brawl Stars (2º), Clash Royale (3º) y Clash Of Clans (10º). El top 5 lo completan: Roblox (4º) y Among Us (5º).

En la segunda parte de la clasificación se encuentran: Parchisi Star (6º), Pokémon GO (7º), Coin Master (8º) y Homescapes (9º).

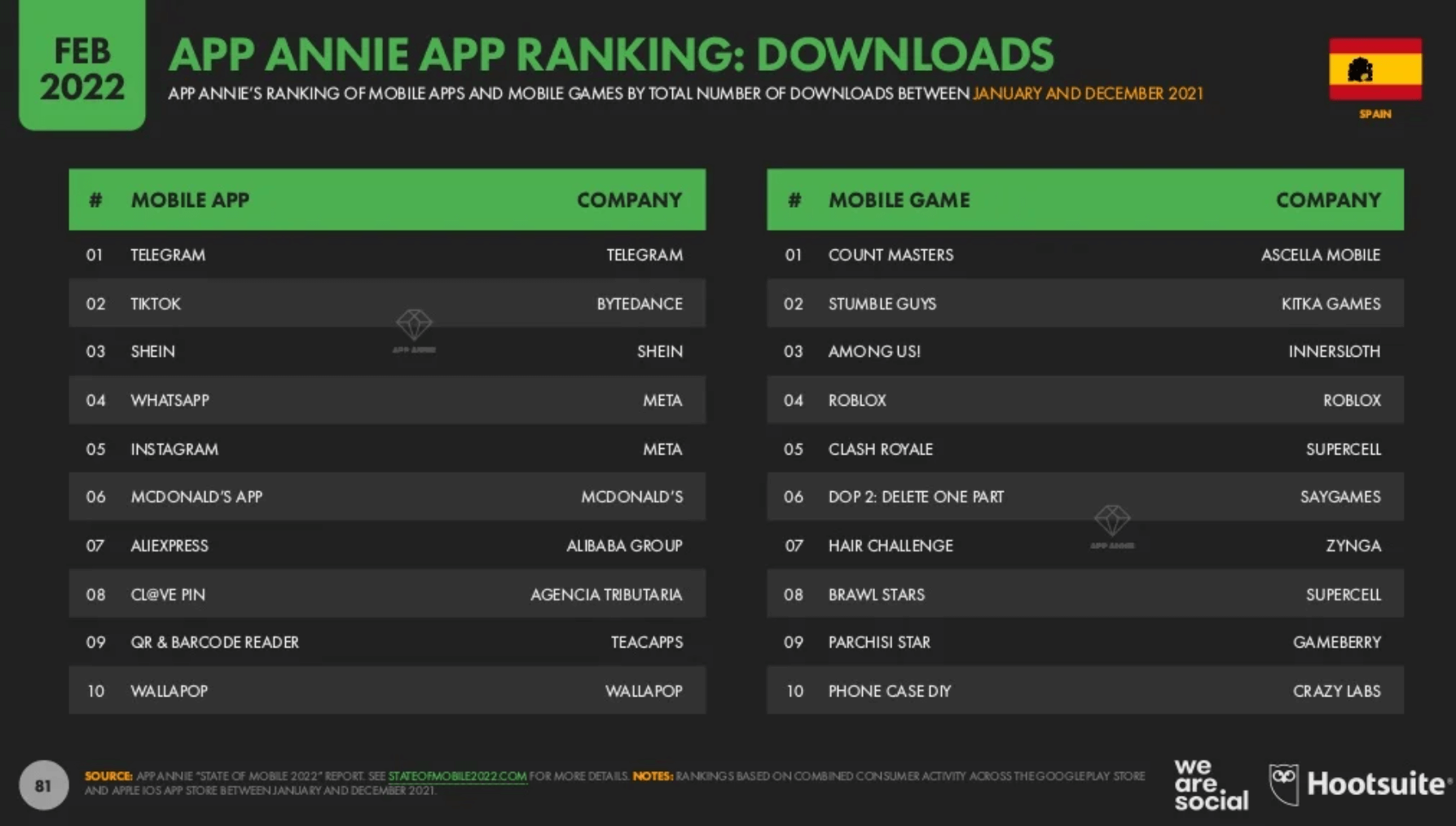

Ranking de APP ANNIE: Descargas.

Se presenta en detalle el ranking de App Annie de aplicaciones y juegos móviles por el número de descargas totales entre enero y diciembre de 2021.

Top 10 de las aplicaciones con más descargas

- Telegram.

- TikTok.

- Shein.

- WhatsApp.

- Instagram.

- Mcdonald´s App.

- Aliexpress.

- Cl@ve Pin.

- QR & Barcode reader.

- Wallapop.

Top 10 de las aplicaciones de videojuegos con más descargas

- Count Masters.

- Stumble Guys.

- Among us!

- Roblox.

- Clash Royale.

- DOP 2: Delete one part.

- Hair Challenge.

- Brawl Stars.

- Parchisi star.

- Phone case DIY.

Ranking de APP ANNIE: Gastos de consumidores

Se presenta en detalle el ranking de APP ANNIE de aplicaciones web y juego móviles por gastos de consumidores totales entre enero y diciembre de 2021.

Top 10 de las aplicaciones

- Disney+.

- Google One.

- Dazn.

- Tinder.

- Netflix.

- Twitch.

- Wallapop.

- TikTok.

- Wikiloc.

- YouTube.

Top 10 de las aplicaciones de videojuegos

- Coin Master.

- Brawl Stars.

- Candy Crush Saga.

- Free Fire.

- Roblox.

- Clash Royale.

- State of survival.

- Homescapes.

- Lords mobile.

- Gardenscapes – new acres.

Actividades de compras en línea semanales

Porcentaje de los usuarios de internet entre 16 y 64 años de edad que realizaron selectas actividades de comercio electrónico cada semana.

Se tiene que el 54,4% del segmento adquirió un producto o servicio en línea, mientras que otro 18,1% ordenó comestibles a través de alguna tienda en línea.

A su vez, el porcentaje de usuarios que compraron un producto usado o de 2da mano a través de una tienda en línea fue de 14,8%.

Asimismo, el 22,9% utilizó un servicio de comparación de precios en línea. En menor medida, el 6% hizo uso de un servicio de “compre ahora, pague después”.

Impulsores de las compras en línea

Porcentaje de los usuarios de internet entre 16 y 64 años que afirman que cada uno de los factores lo alentaría a completar una compra en línea.

- 67,8% las entregas a domicilio gratis.

- 47% cupones y descuentos.

- 42,9% entrega al día siguiente.

- 41,7% facilidad en las devoluciones.

- 37,4% pagos en línea más sencillos.

- 37,3% reseñas de compradores.

- 31,3% puntos de fidelidad.

- 22,5% credenciales de Ecológicas.

- 18,4% me Gusta y comentarios en redes.

- 16,8% pagos a plazo sin intereses.

- 16% cuadro de Chat en vivo.

- 14,5% cliquear y recoger.

- 12,8% contenido exclusivo.

- 10,9% concursos.

- 8,3% retiro asistido.

E-Commerce de bienes de consumo

El número de personas adquiriendo bienes de consumo a vía internet es de 29,64 millones; cifra que, desde el año pasado, ha aumentado en un 4,9% o 1,4 millones.

Mientras que el gasto total anual acumulado fue de $ 34,93 mil millones; lo cual, representa un 24% o 6,7 millones USD de aumento desde el 2021.

El gasto anual promedio por usuario de comercio electrónico de bienes de consumo es de 1.178 USD, lo cual, en los últimos 12 meses, ha aumentado en 18,0% o 178 USD.

El porcentaje del gasto atribuible a compras realizadas a través de teléfonos móviles es de 39,6%; valor que registró un aumento anual de 2,9%.

E-Commerce de bienes de consumo, por categoría

La venta de productos electrónicos en línea ha recaudado un total de 9,66 mil millones USD y se reporta un crecimiento del 19% o 1,6 mil millones USD desde el año anterior.

Mientras que la industria de la moda ha recaudado 9,27 mil millones USD en ventas en línea con una tasa de crecimiento del 21%, ganando así 1,6 mil millones USD adicionales respecto al año pasado.

El mobiliario ha recaudado 3,2 mil millones USD en ventas por internet con un aumento anual del 24% o 627 millones USD.

La categoría de juguetes, hobbies y bricolaje acumuló 2,54 mil millones USD, resultando así en un aumento en el año del 26% o 519 millones USD.

Pasando ahora en los productos dedicados al cuidado personal y del hogar, se tiene que se reportaron ventas de 4,47 mil millones USD, para finalizar el año con un 28% de aumento equivalente a 982 millones USD.

La venta de comida se llevó 2,44 mil millones USD para aumentar en un 39% o 680 millones USD en los últimos 12 meses.

Las bebidas por su parte lograron recaudar 1,4 mil millones USD en línea, valor que aumentó en 368 millones USD o 36% desde hace un año.

Asimismo, las ventas en línea de medios físicos (cd´s, blue ray, etc) recaudó un total de 1,96 mil millones USD, para así cerrar el año con un aumento del 18% o 292 millones USD.

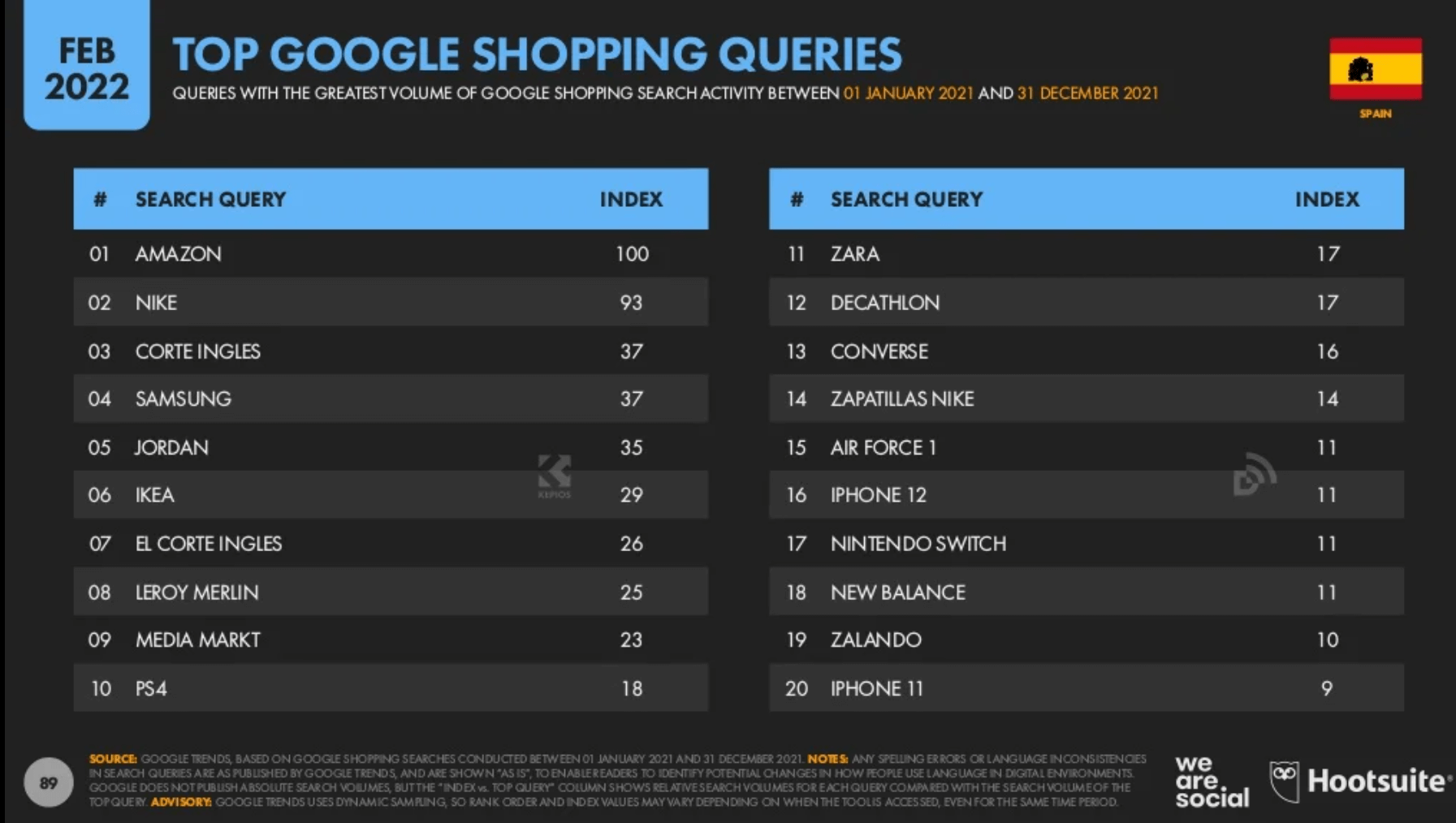

Temas más buscados en Google Shopping

Entre las entradas con mayor volumen se tienen a: el gigante de las ventas en línea, Amazon (1º); la marca deportiva, Nike (2º); la tienda en línea, Corte Inglés (3º) y El Corte Inglés (7º); la marca tecnológica, Samsung (4º) y compañía de atuendo deportivo, Jordan (5º). Entre las tiendas más buscadas tenemos a: Ikea (6º), Leroy Merlin (8º), Media Markt (9º), Zara (11º), Decathlon (12º), Zalando (19º).

También se destacan artículos en particular como: PS4 (10º), Zapatillas Nike (14º), Air Force One (15º), IPhone 12 (16º), Nintendo Switch (17º) y IPhone 11 (20º). Mientras que las marcas puntuales dentro del top 20 están: Converse (13º) y New Balance (18º).

Comercio electrónico en viaje y turismo

La venta de boletos aéreos recaudó 3 mil millones USD y con esto presentan un crecimiento del 29% o $ 668 millones USD respecto al año pasado.

Las compañías de renta de vehículos se adjudicaron en línea 383,6 millones USD, lo cual significó una caída del 11% o 50 millones USD en comparación al febrero pasado.

Los boletos de trenes sumaron un total de 474 millones USD y reportan una tasa de crecimiento del 93% o 228 millones USD en los últimos 12 meses.

Por su parte, los viajes en buses de largas distancias acumularon 114,8 millones USD y esto equivale a un crecimiento anual del 15% o de 15 millones USD.

La industria hotelera alcanzó los 1,98 mil millones USD en ventas en línea, creciendo un 47% o $ 637 millones USD desde 2021.

Los paquetes vacacionales alcanzan 1,55 mil millones USD y cierran el año con un crecimiento del 76% o 2,5 mil millones USD.

En menor proporción, se tiene que los alquileres de vacacionales crecieron en un 38% o 428 millones USD este año para totalizar 1,55 mil millones USD.

Mientras que los cruceros presentan un alza de 104% o 23 millones USD para sumar entre enero y diciembre unos 44,47 millones USD.

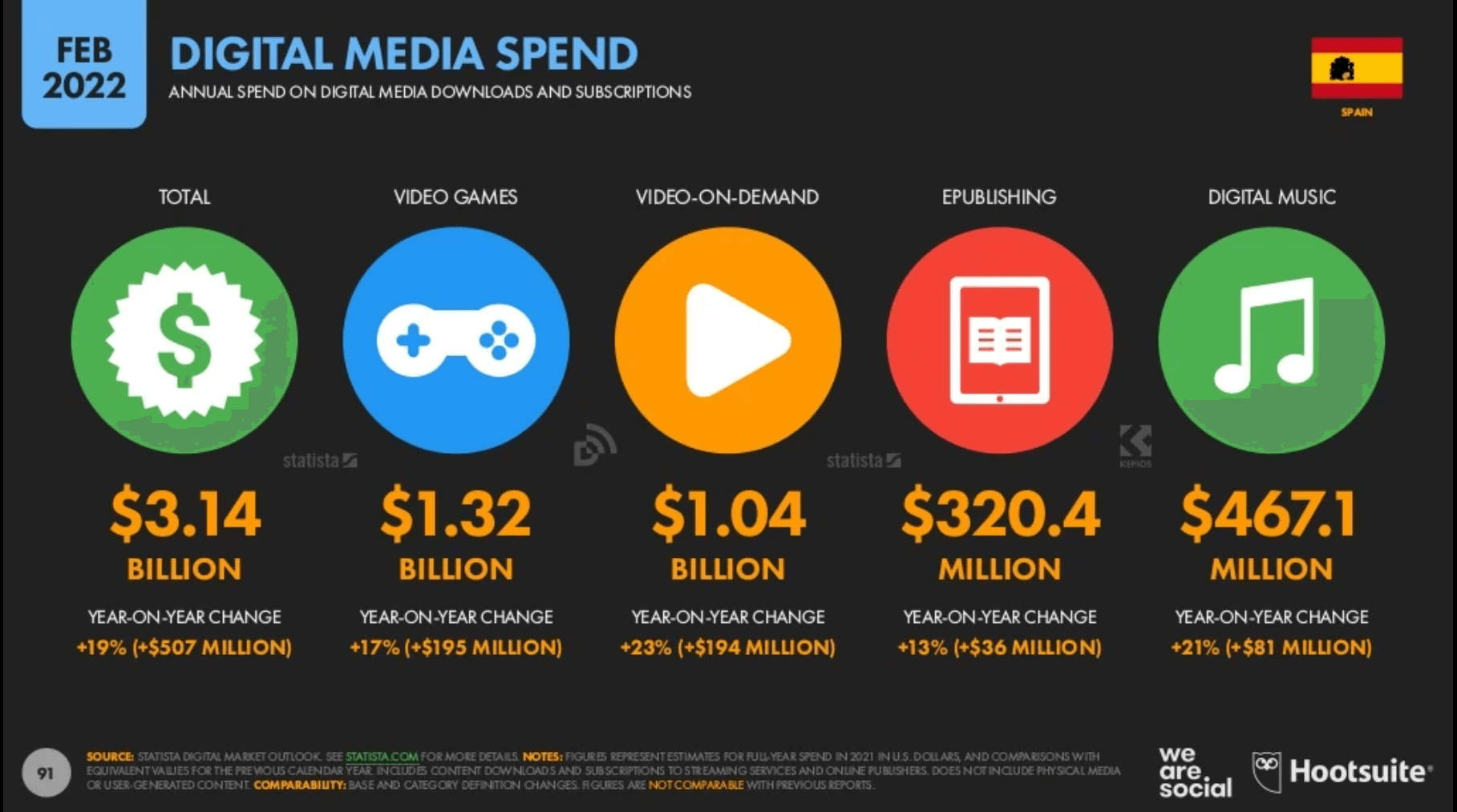

Gasto en medios digitales

El total del gasto asciende a 3,14 mil millones USD, que desde 2021 ha aumentado en un 19% o 507 millones USD.

El mercado de video juegos digitales recaudó 1,32 mil millones USD; valor que, en el último año, aumentó en un 17% o 195 millones USD.

Los servicios de video a la carta obtuvieron 1,04 mil millones USD y, en los últimos 12 meses, ha aumentado un 13% o 36 millones USD.

La publicación electrónica de libros se lleva 320,4 millones USD, y, desde el último año, se ha elevado en 13% o 36 millones USD.

El apartado de la música electrónica recaudó 467,1 millones USD, lo que representa un crecimiento del 21% o 81 millones USD desde 2021.

Resumen general del servicio de comida a domicilio en línea

El número de personas ordenando entrega de comida en línea es de 11,24 millones; cantidad que ha aumentado en el último año en un 11,6% o 1,2 millones de nuevos compradores.

El acumulado anual del valor de todas las órdenes hechas es de 1,3 mil millones USD, dicho valor ha sufrido un aumento de 23,8% en los últimos 12 meses o 250 millones USD adicionales.

El gasto promedio anual por usuario en órdenes de comida a domicilio es de 116 USD y ha aumentado un 11% desde 2021.

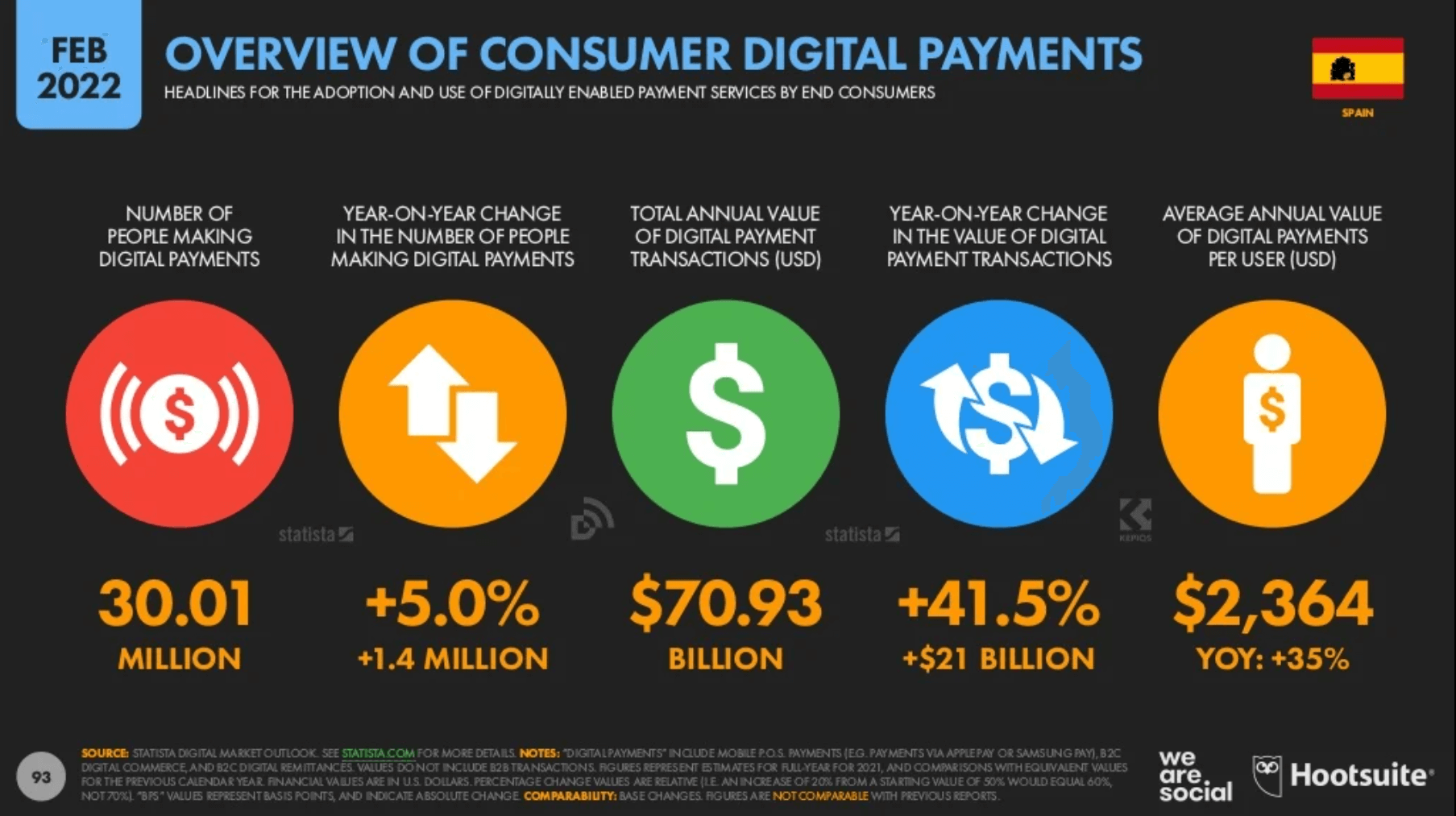

Resumen general de pagos digitales de los consumidores

El número de personas haciendo pagos digitales es de 30,01 millones y ha tenido un aumento anual de 5% o 1,4 millones de nuevos usuarios.

Mientras que el valor acumulado de todas las transacciones pagadas en línea suma 70,93 mil millones USD, lo que representa un aumento de 41,5% o 21 mil millones USD en el último año.

Asimismo, el promedio por usuario de pagos hechos en línea es de 2.364 USD y se reporta un aumento del 35%.

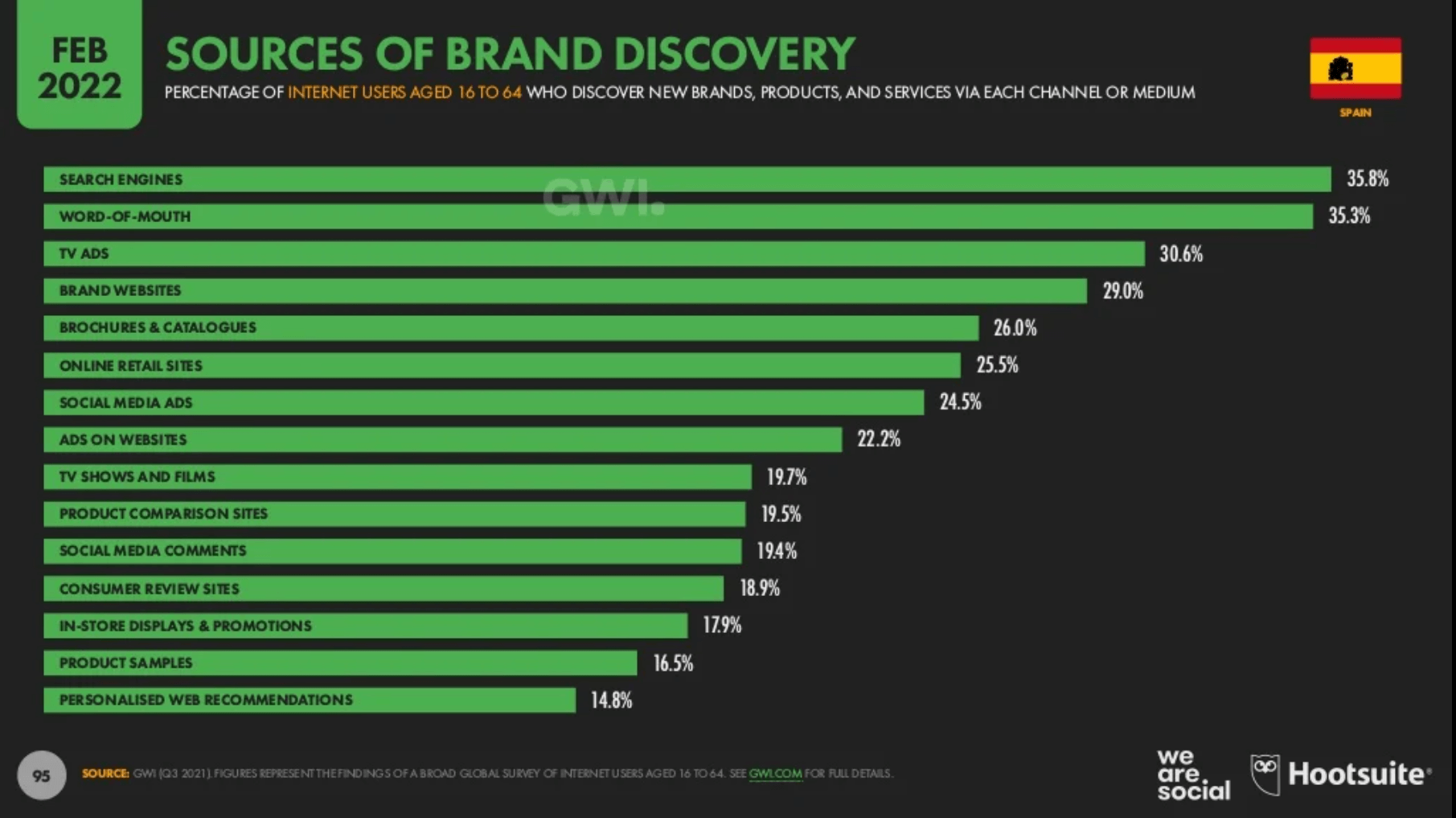

Fuentes de descubrimiento de marcas

Porcentaje de los usuarios de internet de entre 16 y 64 años que encuentran nuevas marcas, productos y servicio mediante cada canal o medio.

Dentro de los factores que más influencias al descubrimiento de nuevas marcas tenemos a:

- 35,8% motores de búsqueda.

- 35,3% la recomendación boca a boca.

- 30,6% los anuncios televisivos.

- 29% los sitios en línea de las marcas.

- 26% folletos y catálogos.

- 25,5% sitios de venta en línea.

- 24,5% anuncios en redes sociales.

- 22,2% anuncios en páginas web.

- 19,7% programas de televisión y películas.

- 19,5% sitios en línea de comparación de productos.

- 19.4% comentarios en redes sociales.

- 18,9% sitios en línea de reseñas de consumidores.

- 17,9% anuncios y promociones dentro de tiendas.

- 16,5% muestras de productos.

- 14,8% recomendaciones en línea personalizadas.

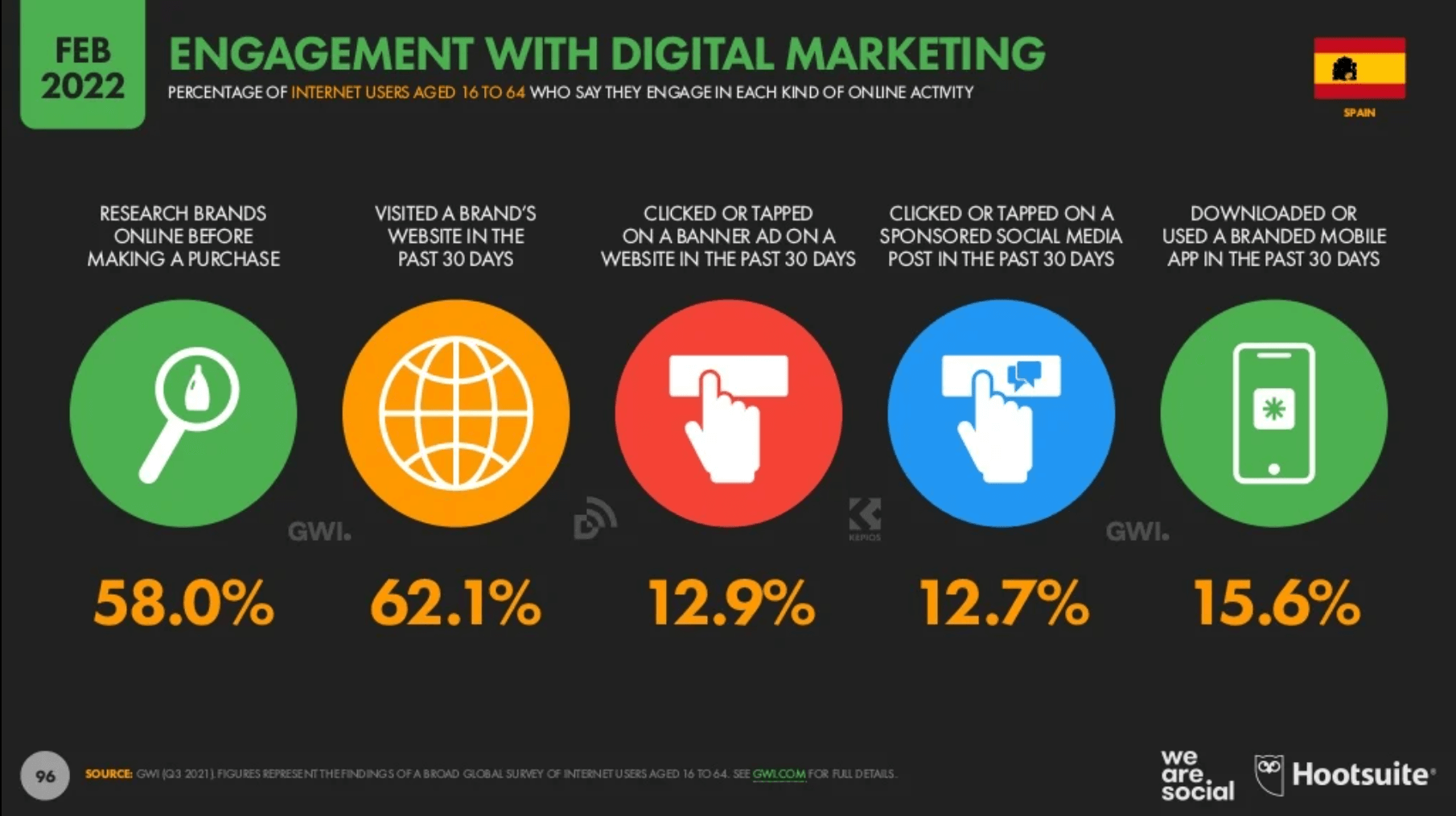

Interacción o Engagement con el marketing digital

Porcentaje de usuarios de internet entre 16 y 64 años que dicen haber realizado cada actividad en línea.

El 58% de los usuarios afirma haber hecho búsquedas en línea de la marca antes de hacer una compra; mientras que el 62,1% ha visitado el sitio web de alguna marca en los últimos 30 días.

Por otra parte, aquellos que han pulsado un anuncio en un sitio en línea en el último mes equivalen al 12,9%.

De igual manera, el 12,7% ha presionado una publicación patrocinada en alguna red social. Así como, el 15,6% afirma haber descargado o usado la aplicación móvil de alguna marca en las últimas 4 semanas.

Principales canales para la búsqueda en línea de marcas

Porcentaje de los usuarios de internet de entre 16 y 64 años que usan cada uno de los canales como fuente principal de información cuando investiga marcas.

Dentro de las principales canales se cuenta con:

- 55,7% motores de búsqueda.

- 39,8% redes sociales.

- 38% página web de la marca.

- 36,9% comentario o recomendaciones de los clientes o consumidores.

- 25,7% sitios de comparador de precios.

- 19,9% sitios especializados en comentarios o reviews.

- 19,8% páginas de cupones de descuento.

- 18% aplicaciones móviles.

- 17,2% sitios en línea de preguntas y respuestas.

- 15,5% sitios de videos.

- 15,4% blogs de marcas y productos.

- 13,2% foros de redes y mensajes.

- 7,8% Video Blogs.

- 7,4% caja de chat en vivo.

- 7,4% micro blogs.

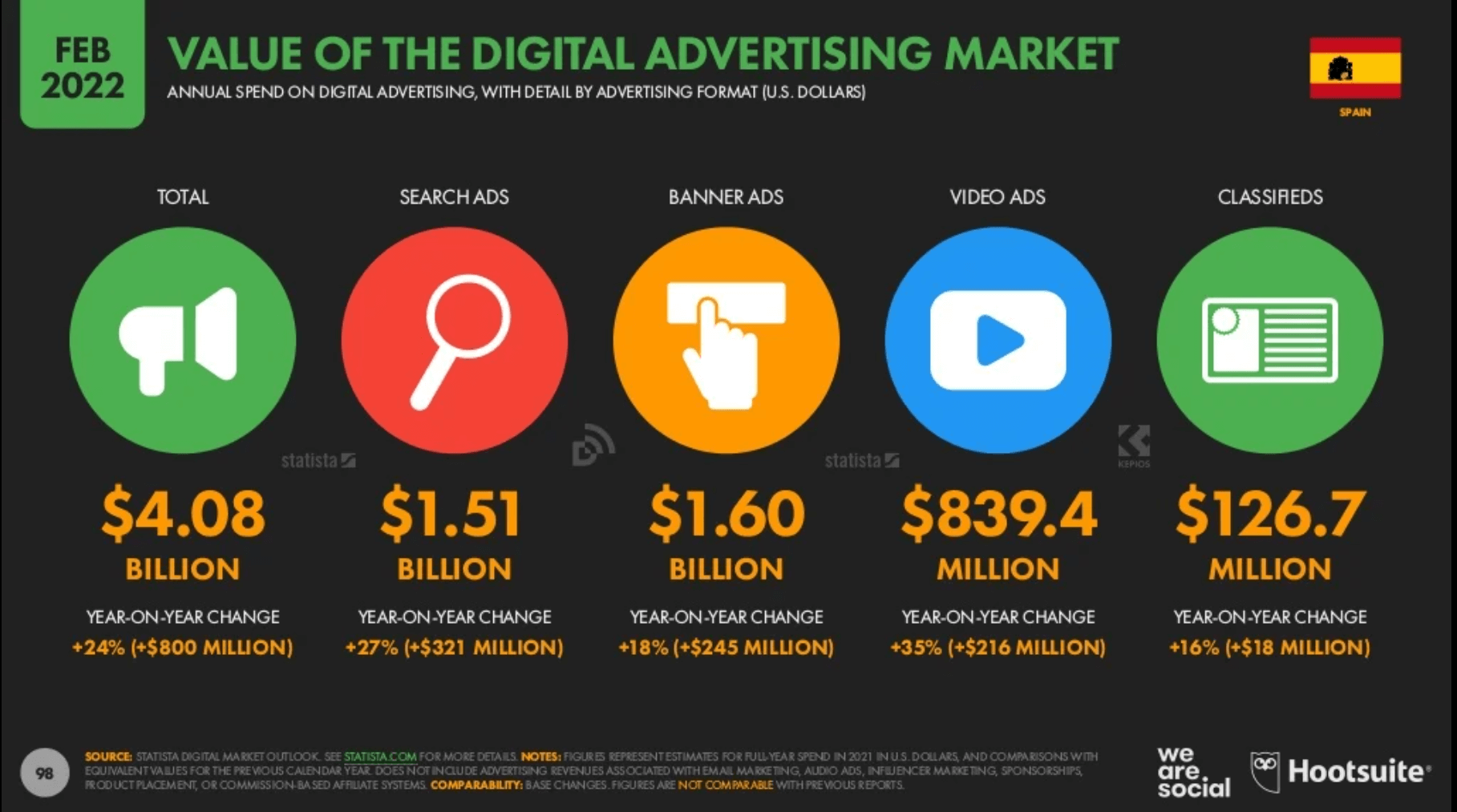

Valor del mercado de publicidad digital.

Gasto anual en anuncios digitales, detallado según el formato de publicidad (dólares estadounidenses).

El total anual de gastos en anuncios digitales es de 4,08 mil millones USD, lo cual desde 2021, representa un aumento del 24% u 800 millones USD desde 2021.

En el ámbito de publicidad en búsquedas se reportan 1,51 mil millones USD, que se traduce en un aumento anual del 27% o 321 millones USD.

Los carteles publicitarios (banner ads) acumularon 1,60 mil millones USD, lo que equivale a un aumento del 18% o 245 millones USD en los últimos 12 meses.

Por su parte, los anuncios en videos alcanzaron los 839,4 millones USD, lo que representa un aumento del 35% o 216 millones USD en el último año.

Por último, los clasificados ascienden a 126,7 millones USD, lo que representa un aumento anualizado del 16% o 18 millones USD.

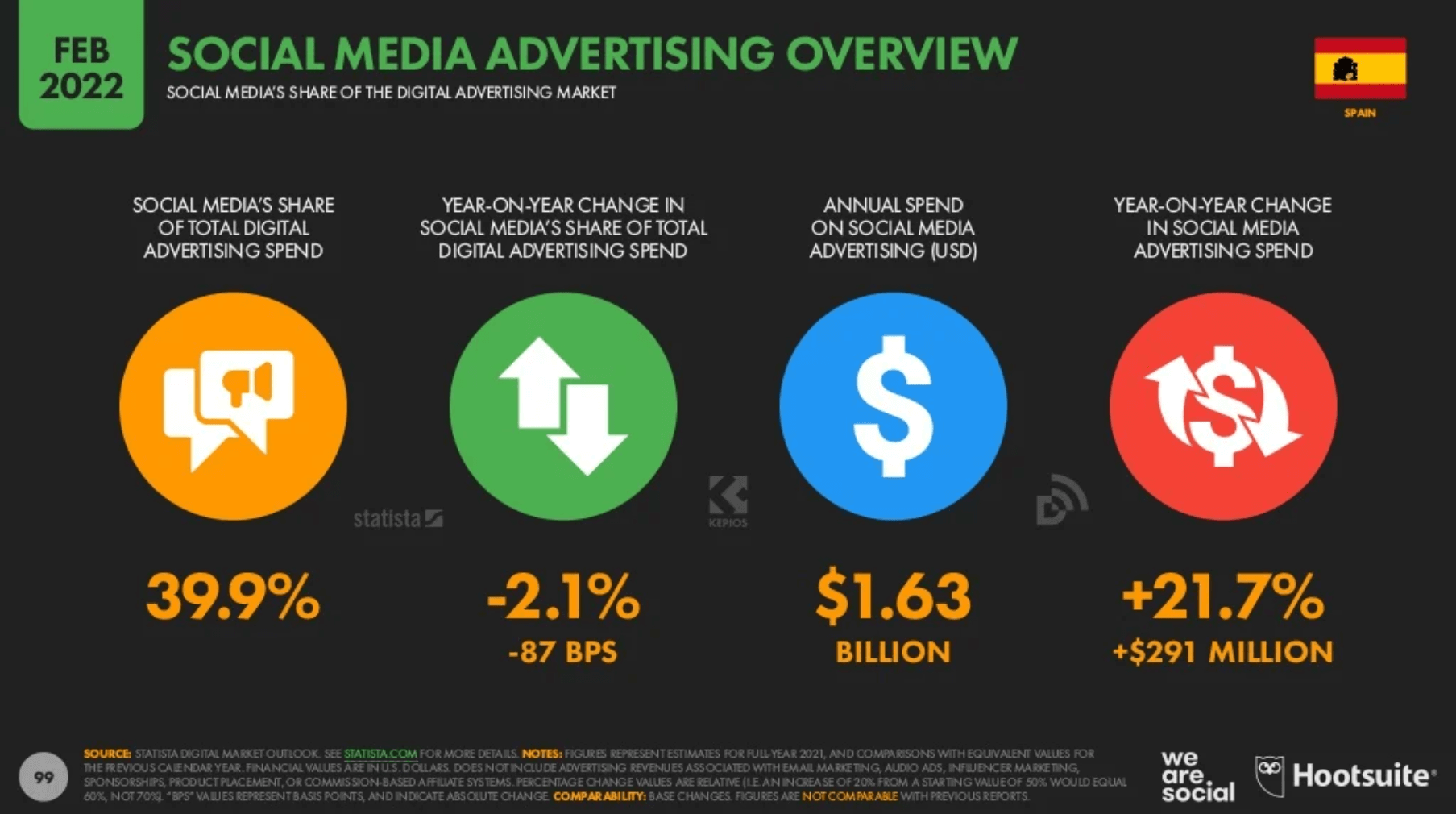

Resumen general de la publicidad en redes sociales

Participación de las redes sociales en el mercado de publicidad digital.

Las redes sociales acumulan el 39,9% del gasto total en publicidad digital, lo cual representa una disminución desde 2021 del 2,1% (-87 BPS).

El gasto anual en publicidad en redes sociales asciende a 1,63 mil millones USD, el cual ha experimentado un incremento anual del 21,7% o 297 millones USD.

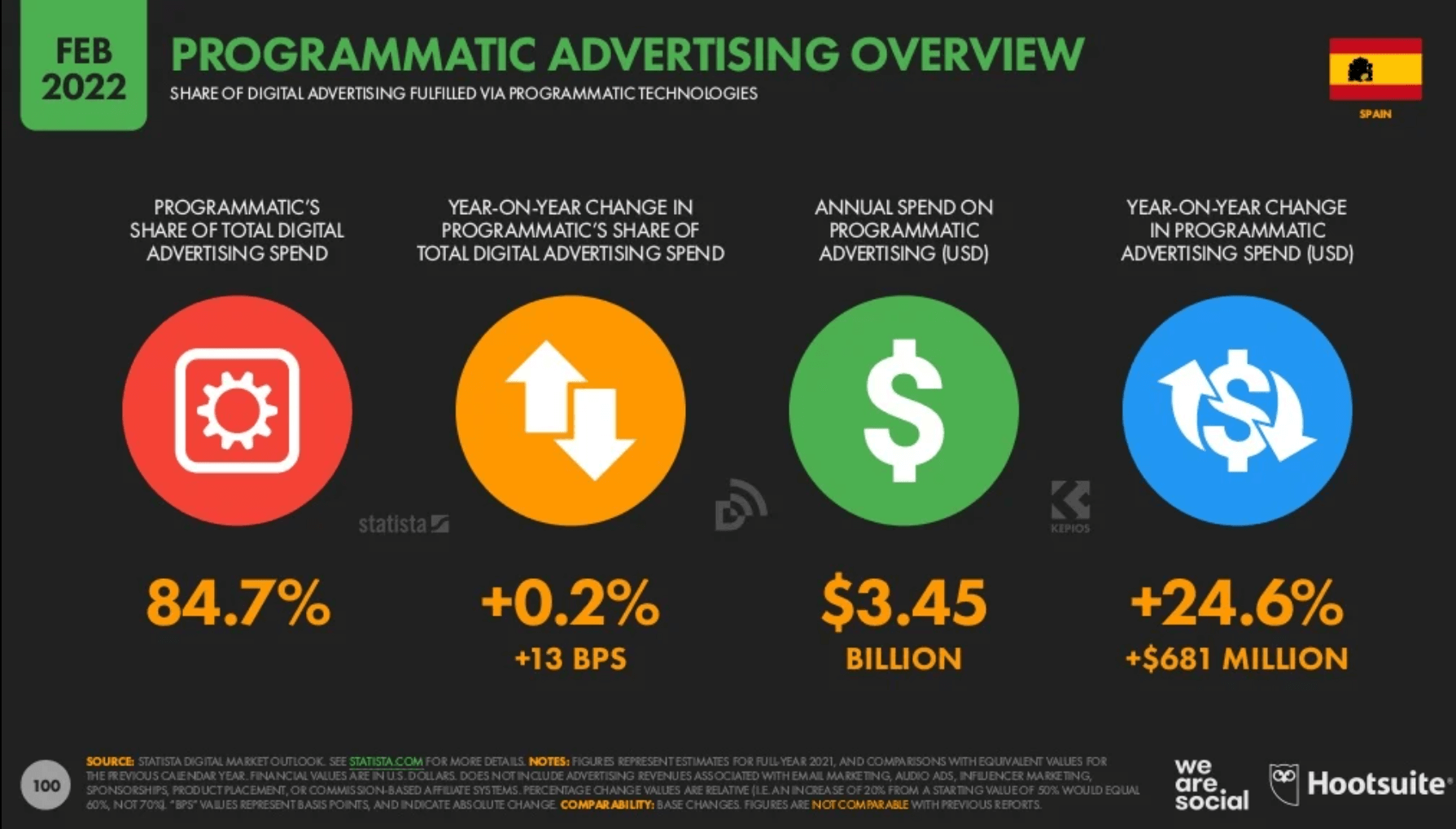

Resumen general de la publicidad programática

Participación de la publicidad digital realizada a través de tecnologías programáticas.

La participación de la tecnología programática dentro del gasto total en publicidad digital es de 84,7% y se ha elevado desde el año pasado en un 0,2% (+13 BPS).

El gasto anual en publicidad programática es de 3,45 mil millones USD y ha experimentado un aumento anual de 24,6% o 681 millones USD adicionales.

Infografía

<div class="outbrain-tm" id="23352-16"><script src="//ads.themoneytizer.com/s/gen.js?type=16"></script><script src="//ads.themoneytizer.com/s/requestform.js?siteId=23352&formatId=16"></script></div>Fuente de información

Digital 2022 Spain February 2022 V01, recuperado en: 24 de abril de 2022, https://datareportal.com/reports/digital-2022-spain

Ranking de Alexa: Todo lo que Necesita Saber Sobre Esto, redactado el: 20 de noviembre de 2020, redactado por: Matteo Duò, recuperado en: 16 de abril de 2022, https://kinsta.com/es/blog/ranking-alexa/

Moz vs Semrush vs Ahrefs: ¿cuál es mejor?, recuperado en: 16 de abril de 2022, https://www.postedin.com/blog/moz-semrush-ahrefs-cual-mejor/